Ahora, donatarias también deberán informar datos de sus representantes legales

Entérate de la reforma a la Regla 2.4.15. y a la ficha 295/CF, referente a los socios, accionistas y asociados de la organización.

Mayo 11, 2023.

Una de las obligaciones que tienen las donatarias autorizadas consiste en informar, al Registro Federal de Contribuyentes (RFC), el nombre y el RFC de sus asociados, entre otros, conforme a lo establecido en el artículo 27, apartados A, fracción II y B, fracción VI, del Código Fiscal de la Federación (CFF).

En este sentido, el Servicio de Administración Tributaria (SAT), expide “reglas de carácter general” y “fichas guía” que permiten obtener mayor claridad sobre esta obligación. Así, la Regla: 2.4.15. “Modificación o incorporación de información de socios o accionistas” y la ficha: “295/CFF denominada “Solicitud de modificación o incorporación de socios, accionistas, asociados y demás personas que forman parte de la estructura orgánica de una persona moral, así como de aquéllas que tengan control, influencia significativa o poder de mando”, fueron reformadas, para quedar como sigue:

Regla: “2.4.15. Modificación o incorporación de información de socios o accionistas, así como de representantes legales”

Ficha: “Ficha: 295/CFF Solicitud de modificación o incorporación de socios, accionistas, asociados y demás personas que forman parte de la estructura orgánica de una persona moral, así como de aquéllas que tengan control, influencia significativa, poder de mando y de representantes legales.

Con dichas reformas queda claro que, adicional a la información que las donatarias entregan de sus socios, “accionistas” y asociados”, también deben informar, en los mismos términos, los datos del o de sus representantes legales.

Además de lo anterior, la regla 2.4.15., hace mención del artículo 19 del Código Fiscal de la Federación (CFF) cuyo texto establece la imposibilidad de terceros de representar a un particular mediante la gestión de negocios ante las autoridades fiscales en materia administrativa, sin contar con Poder Notarial, o carta poder y testigos. En estos casos, el otorgante de la representación, puede solicitar a las autoridades fiscales la inscripción de dicha representación en el registro de representantes legales de las autoridades fiscales y éstas expedirán la constancia de inscripción correspondiente.

Para mayor información consulta la siguiente literatura sobre este particular tema:

Regla: 2.4.15. Modificación o incorporación de información de socios o accionistas, así como de representantes legales. Lee la transcripción en este enlace.

Ficha: 295/CFF Solicitud de modificación o incorporación de socios, accionistas, asociados y demás personas que forman parte de la estructura orgánica de una persona moral, así como de aquéllas que tengan control, influencia significativa, poder de mando y de representantes legales. Leer en la siguiente liga.

Código Fiscal de la Federación (CFF). Lee la transcripción del artículo 19, en este vínculo.

Primera modificación al Anexo 14

De la Resolución Miscelánea Fiscal para 2023, segundo listado.

Abril 28, 2023.

El martes 25 de abril, en el Diario Oficial de la Federación (DOF) fue publicada la primera modificación al Anexo 14, (segundo listado del año), que enumera los nombres de las organizaciones que están autorizadas y vigentes para recibir donativos deducibles de impuestos. Comprende información generada desde el 10 de diciembre de 2022 hasta el 09 de marzo de 2023.

En el listado, los donantes pueden consultar el nombre de las donatarias que perdieron su autorización en el “modo pérdida de vigencia” y en el “modo revocación“; así como, las cancelaciones que presentaron las propias OSC donatarias de su autorización ante el SAT y mucho más.

Es importante mencionar que si el nombre de alguna organización no se encuentra en este listado, no es motivo de alarma, significa entonces que la donataria se encuentra vigente conforme al Anexo 14 de fecha 11 de enero de 2023.

En mayo, donatarias deben presentar Informe de Transparencia

Para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación.

Abril 25, 2023.

El próximo mes de mayo dará inicio la Jornada de Transparencia 2023, la cual consiste en presentar, por parte de las Organizaciones de la Sociedad Civil (OSC), Donatarias Autorizadas, la Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación, en lo sucesivo “Informe de Transparencia”.

A reserva de que el Servicio de Administración Tributaria, el SAT pudiera cambiar de último minuto el plazo y fecha para presentar esta información, las donatarias están obligadas a entregar este Informe de Transparencia únicamente durante el mes de mayo.

La consecuencia de omitir esta declaración en tiempo y forma es la pérdida de la autorización para recibir donativos deducibles de impuestos y de la multa que corresponde, alrededor de $100,000.00.

Es importante mencionar que los datos que se presenten en este Informe de Transparencia deben coincidir con los declarados en la Declaración Anual de Ingresos y Egresos (formato 21) presentada en el mes de febrero pasado; revisar que en el contenido de ambas declaraciones haya coherencia para evitar discrepancias.

Para mayor información, consulta la siguiente literatura sobre el cumplimiento de esta importante obligación, que es exclusivamente para el Sector de las Donatarias Autorizadas:

Ficha guía:19/ISR “Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación.” Consulta la ficha en el siguiente enlace.

Visita la página SAT, un video tutorial, disponible en el siguiente enlace.

Conoce las únicas actividades por las que la Dirección General para el Bienestar y Cohesión Social expide la Constancia de Acreditación a las donatarias

La DGBYCS no tiene la facultad de acreditar todas las actividades de las donatarias como ocurría en años anteriores cuando existía el Indesol.

Marzo 29, 2023.

En una capacitación en línea, realizada el 16 de marzo (haz clic en el enlace para ver grabación, link ), la Dirección General para el Bienestar y Cohesión Social, DGBYCS (antes INDESOL), informó cuáles son las actividades Asistenciales y en materia de Desarrollo Social que acredita a las Organizaciones de la Sociedad Civil (OSC) que son donatarias autorizadas.

Cabe recordar que una de las obligaciones que tienen las donatarias para mantener su autorización para recibir donativos deducibles de impuestos y evitar su revocación, es conservar la vigencia de la Constancia de Acreditación de Actividades. Este documento lo expiden las diferentes dependencias y organismos de gobierno para respaldar los objetos sociales (actividades) que los representantes de las donatarias solicitan al Servicio de Administración Tributaria (SAT).

Una vez emitida, tiene una vigencia de 3 años ante el SAT. De ahí la importancia de que las donatarias revisen la vigencia de su constancia y en caso de que su vencimiento se aproxime, identifiquen la dependencia de gobierno a la que deben acudir para renovarla; ya que la DGBYCS no tiene la facultad de acreditar todas las actividades de las donatarias como ocurría en años anteriores cuando existía el Indesol.

La DGBYCS solo podrá expedir dicha Constancia por las actividades siguientes:

Actividades en Desarrollo Social

La promoción de la participación organizada de la población en las acciones que mejoren sus propias condiciones de subsistencia, en beneficio de la comunidad o en la promoción de acciones en materia de seguridad ciudadana.

Promoción de la equidad de género.

Prestación de servicios de apoyo a la creación y fortalecimiento de organizaciones que realicen actividades objeto de fomento en términos de la Ley Federal de Fomento a las Actividades Realizadas por Organizaciones de la Sociedad Civil (comprende actividades de asesoría, apoyo y promoción de la autogestión y profesionalización de las organizaciones inscritas en el Registro Federal de las OSC).

Apoyo en la promoción de los derechos humanos.

Participación en acciones de protección civil.

Actividades Asistenciales:

La atención a requerimientos básicos de subsistencia en materia de alimentación, vestido o vivienda.

La asistencia jurídica, el apoyo y la promoción, para la tutela de los derechos de los menores, así como para la readaptación social de personas que han llevado a cabo conductas ilícitas. Entre otras, se considera la representación ante autoridades administrativas o jurisdiccionales, salvo las electorales.

La ayuda para servicios funerarios.

Orientación social, educación o capacitación para el trabajo. Comprende entre otras, la asesoría dirigida a personas o grupos en temas como la familia, la educación, la alimentación, el trabajo y la salud; así como para la atención y prevención de la violencia intrafamiliar, la eliminación de la explotación económica de los niños y del trabajo infantil peligroso.

Apoyo para el desarrollo de los pueblos y comunidades indígenas. Comprende actividades como la capacitación, difusión, orientación y asistencia jurídica en materia de derechos humanos; la promoción de la no discriminación o exclusión social; la creación de condiciones para la conservación y desarrollo de la cultura; la preservación y defensa de los derechos a los servicios de salud, educación, cultura, vivienda y alimentación, en términos de la Ley de la Comisión Nacional para el Desarrollo de los Pueblos Indígenas (ahora Ley del Instituto Nacional de Pueblos Indígenas).

Aportación de servicios para la atención a grupos sociales con discapacidad. Comprende, entre otras, las siguientes actividades: A)La promoción y protección de las personas con discapacidad a fin de asegurar el pleno ejercicio de sus derechos humanos fundamentales, asegurando su plena inclusión; B)Actividades que permitan mejorar su desarrollo integral, así como su protección física, mental y social; C) Ayuda técnica, entendida como los dispositivos tecnológicos y materiales que permitan habilitar, rehabilitar o compensar sus limitaciones; D) Ofrecer educación especial o inclusiva; E) Promoción de la integración social a través del establecimiento de medidas contra la discriminación; F)Difusión de conocimiento en materia de discapacidad para sensibilizar a la población, G) Accesibilidad en espacios públicos.

Fomento de acciones para mejorar la economía popular. Consiste en la capacitación en el desarrollo de oficios, artes, habilidades y conocimientos encaminados al logro de autogestión, autoempleo, autoempresa y autonomía de los requerimientos básicos de subsistencia; siempre que no implique el otorgar a los beneficiarios de dichas actividades apoyos económicos, préstamos o beneficios de cualquier naturaleza sobre el remanente distribuible de la organización civil o fideicomiso autorizado para recibir donativos deducibles que proporciona este servicio.

Si por alguna razón, las donatarias que realizan actividades de desarrollo social y asistenciales, no están dentro de las que respalda la DGBYCS, las donatarias pueden acercarse a otras entidades, como lo instituye la ficha guía 15/ISR, denominada “Solicitud de la autorización para recibir donativos deducibles”, la cual contiene el listado de las dependencias con las facultades para expedir dicha Constancia. Busca en el documento la tabal 15.1, subrayada en amarillo “Listado de documentos para acreditar actividades”, y observa en el texto de la ficha las palabras “entre otros” “u órgano análogo”. Consultar la ficha en esteenlace.

Orientación Jurídica Cemefi. La información legal y fiscal aquí proporcionada se otorga a manera de orientación jurídica, por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales.

Nuevas reglas para la celebración de sesiones de las IAP

Publicadas el 2 de marzo de 2023

En la Gaceta Oficial de la Ciudad de México se publicaron, el 2 de marzo de 2023, las nuevas reglas para la celebración de sesiones de las instituciones de asistencia privada (IAP), las cuales están regidas por la Ley de Instituciones de Asistencia Privada para el Distrito Federal.

Las reglas en cuestión fueron expedidas por el presidente de la Junta de Asistencia Privada del Distrito Federal, Juan Fernando de la Paz Balzaretti Ramírez, y hacen referencia al carácter legal de las sesiones ordinarias y extraordinarias, realizadas en formato virtual y mixto.

OSC recibieron actualización legal y fiscal en el Foro Cemefi

Compartir:

Con funcionarios del SAT, UIF, y la Secretaría de Bienestar

El segundo Foro Cemefi de este año se llevó a cabo el 23 de febrero de forma híbrida, en Casa Cemefi, en la Ciudad de México, y en línea, y tuvo por tema Actualización Legal y Fiscal para las OSC.

Asistentes al Segundo Foro 2023 en Casa Cemefi.

Wendy Karina Cruz Galicia, Administradora de Normatividad en Impuestos Internos del SAT; platicó a las organizaciones de la sociedad civil la importancia de realizar en tiempo y forma la Declaración Anual de Actividades, pues es indispensable para conservar el estatus de donataria autorizada. Para hacerlo, subrayó que deben usar el formato 21, no otro. De cumplir con la obligación de informar pero hacerlo de forma incorrecta, también es causal de pérdida de la autorización.

Asimismo, recordó que es indispensable expedir y solicitar comprobantes fiscales conforme a los artículos 29 y 29ª del Código Fiscal de la Federación; lo anterior aplica a todas las operaciones que realicen; pues todas deben estar amparadas por un CFDI.

Muy importante también es poner a disposición del público en general toda la información relativa a la transparencia del patrimonio, informar sobre el uso y destino de los donativos recibidos, así como realizar el informe de actividades destinadas a influir en la legislación; correspondiente al ejercicio fiscal anterior.

Recordó que el SAT cuenta con una plataforma especial para que las donatarias autorizadas puedan cumplir con sus obligaciones.

De igual forma, subrayó que las organizaciones están obligadas a informar a la autoridad fiscal sobre cualquier cambio sobre su situación fiscal (domicilio, denominación o razón social, extinción, liquidación, etc.); la modificación a sus estatutos y la actualización del documento que acredite sus actividades.

También exhortó a las donatarias a destinar su patrimonio, donativos y rendimientos única y exclusivamente a los fines propios del objeto social autorizado. Y cuando se trate de donativos en especie, las organizaciones deben llevar el control de los mismos de igual forma que si fueran donativos económicos: deben identificar los donantes, los bienes recibidos y los entregados; y en su caso, los bienes destruidos; así como llevar el control de las cuotas de recuperación que obtengan por los servicios prestados.

Otra obligación que las donatarias deben tener presente, es el informar a la autoridad sobre lo donativos recibidos en efectivo – en moneda nacional o extranjera-; así como piezas de oro y plata cuyo monto sea superior a los cien mil pesos. Esta obligación deberá cumplirse a más tardar el día 17 del mes inmediato posterior a la fecha en la que se recibió el donativo. Aclaró que esta es una nueva disposición del SAT que no debe confundirse con las obligaciones de la Ley Antilavado.

También deberán de informar el día 17 de cada mes las operaciones que hubieren celebrado con partes relacionadas el mes anterior.

Hiram González Maya, del Registro Federal de OSC.

Y sobre el buzón tributario, comentó que es el canal para enviar la contabilidad electrónica, que consiste en el catálogo de cuentas, la entrega mensual de la balanza de comprobación, la entrega de pólizas y auxiliares (en caso de requerirse).

Otra obligación es la de presentar el aviso de actualización de socios, accionistas o asociados que formen parte de la estructura de la organización y que ostente dicho carácter; dentro de los 30 días hábiles siguientes al día en el que se llevó a cabo la incorporación.

También presentó una lista de las causales de revocación de la autorización para recibir donativos deducibles. Destacó que las donatarias que deseen apoyar o donar a otra donataria pueden hacerlo, siempre y cuando soliciten al SAT la actividad adicional de apoyo económico a otras donatarias; y advirtió que si la organización hubiere estado en la lista de EFOS o factureras, dicha autorización será revocada; conforme al “Inciso H” de las actividades del Anexo 14.

Recordó que en 2021 hubo una modificación importante, la cual significa que las donatarias ya no podrán tener más del 50% de sus ingresos por conceptos diversos a sus fines u objeto social. Lo anterior conforme al artículo 80 de la Ley del ISR. En este sentido, recalcó que las organizaciones deben de revisar muy bien las implicaciones que tienen dichas modificaciones en las cuotas de recuperación.

Ante cualquier eventualidad, señaló que el buzón tributario será la vía de comunicación entre el SAT y las donatarias.

Posteriormente, Hiram González Maya, encargado del Registro Federal de OSC, en la Secretaría de Bienestar, subrayó que todos los trámites ante el Registro Federal de las OSC son gratuitos y no necesitan gestores.

Aclaró a las organizaciones que tras la extinción del Indesol, las normas sustantivas que rigen la operación del Registro siguen iguales. Asimismo, las atribuciones que tenía el Indesol ahora las tiene la Dirección General para el Bienestar y la Cohesión Social de la Secretaría del Bienestar.

Invitó a las organizaciones a cumplir puntualmente con su obligación de presentar el Informe Anual de Actividades para mantenerse como “Activas” en el Registro. Recordó que la condición de “Activas” son para aquellas que han cumplido con los 3 últimos informes; la “Activa condicionada”, para las que han cumplido solo con 2 y la “Inactiva” la que ha incumplido con 2 o más informes o bien, la que ha permanecido por más de un año como “Activa condicionada”.

Informó sobre unas reformas al Código Civil para el DF y la Ley de Notariado para el Distrito Federal (emitidas en agosto de 2021) con las cuales ya tienen carácter legal las Asambleas de OSC realizadas por videoconferencias. Al respecto, dio a conocer que gracias a un convenio que la Segob firmó recientemente con el Colegio de Notarios, próximamente las OSC podrán beneficiarse cuando requieran de servicios notariales. Lo anterior, como parte de las actividades de la Comisión de Fomento a las OSC.

Anunció que las oficinas del Registro Federal de OSC brindan atención remota a las organizaciones que tengan dudas sobre sus obligaciones. Pueden escribir a la dirección de correo registrofederalosc@bienestar.gob.mx y solicitar una cita por zoom.

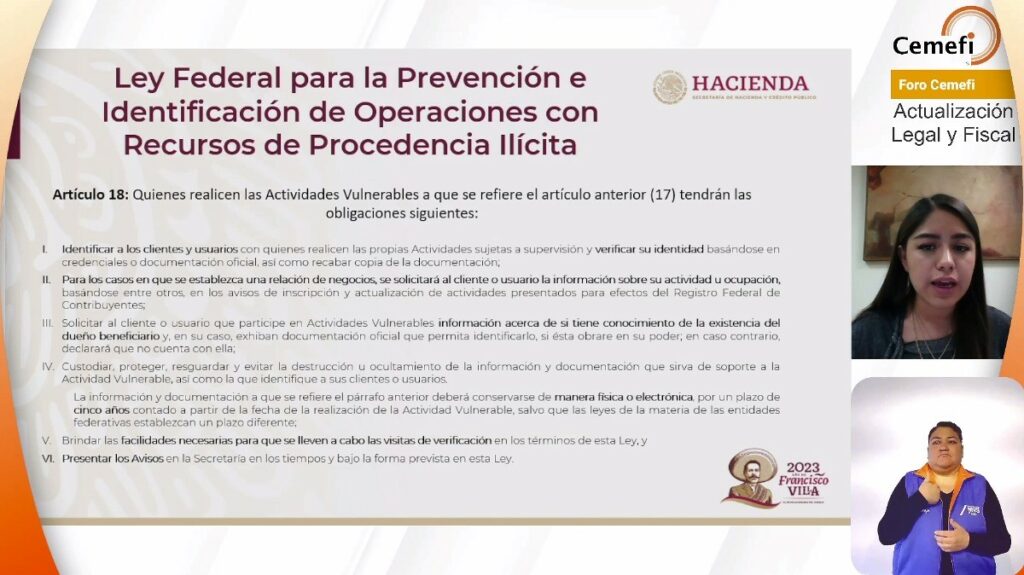

Por último, de la parte de la Unidad de Inteligencia Financiera (UIF) estuvieron Diana Piñón Jiménez, Subdirectora de Análisis Táctico y Montserrat Gutiérrez; quienes explicaron las obligaciones establecidas en el artículo 18 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

Video Foro Cemefi: Actualización Legal y Fiscal

Prórroga para presentar Informe Anual de Actividades 2022

Febrero 2, 2023.

El nuevo plazo para cumplir con esta obligación es el 28 de febrero

Mediante el comunicado No 01/2023, fechado el 1° de febrero de 2023, la Comisión de Fomento de las Actividades de las Organizaciones de la Sociedad Civil anunció la prórroga para las organizaciones de la sociedad civil (OSC) que cuentan con CLUNI para la presentación del Informe Anual de Actividades 2022-2023; de acuerdo al siguiente razonamiento:

“…considerando que el Registro Federal de las OSC ha dado seguimiento puntual a cada uno de las dudas e inquietudes sobre la presentación del Informe Anual de Actividades de las OSC 2022 en el Sistema de Información del Registro Federal de las Organizaciones de la Sociedad Civil (SIRFOSC), a través del cual las organizaciones presentan su Informe de Actividades ante esta Comisión; también, se ha escuchado a las organizaciones sobre la preocupación y dificultad para renovar sus órganos de gobierno y representación legal, inclusive por la falta de alguno de sus integrantes, por la falta de vigencia de la firma electrónica de la representación legal ante el SAT y por los retrasos en los servicios notariales y registrales que se encuentran en proceso de regularizar sus actividades, así como por las secuelas ocasionadas por el virus SARS-CoV2 (COVID-19) que han dificultado la movilidad de las organizaciones, afectando con ello el cumplimiento en tiempo y forma de esta obligación. A tales razones, la Comisión ha considerado pertinente ampliar el plazo de entrega del Informe Anual de Actividades 2022 para ser clasificado en tiempo, hasta el 28 de febrero de 2023,…” .

Puedes consultar el comunicado No 01/2023 en la siguiente liga, aquí.

El nuevo plazo para presentar el Informe Anual de Actividades es el 28 de febrero.

Respalda correctamente los ingresos que obtienes del público en general

Compartir:

Si las operaciones con el público en general son donativos o cuotas de recuperación, habrá que diferenciarlo en el CFDI y agregar en su caso, la información requerida por el SAT.

Enero 31, 2023.

Para efectos del CFDI (recibo de donativo) o del CFDI (factura por cuotas de recuperación) donde constan operaciones realizadas con el público en general, las donatarias podrán enviar al SAT o al proveedor de certificación de CFDI, a más tardar dentro de las 24 horas siguientes al cierre de las operaciones realizadas de manera diaria, semanal, mensual o bimestral, utilizando para ello la clave genérica en el RFC a que se refiere la regla 2.7.1.23.

Estos comprobantes tienen su origen cuando los usuarios adquirentes (público en general) de los bienes o de los servicios que ofrecen las donatarias y los donantes, no solicitan su comprobante de las operaciones realizadas con estas organizaciones. Por otra parte, la donataria no estará obligada a expedir los CFDI, según el caso; por operaciones cuyo importe sea inferior a $100.00 (cien pesos 00/100 M.N.).

Dichos comprobantes (Recibo de donativo y factura) se deberán expedir integrando el valor total de los actos o actividades realizados, la cantidad, la clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen y cuando así proceda; el número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

De manera general, los CFDI de operaciones con el público en general podrán expedirse en alguna de las formas siguientes:

I.Comprobantes impresos en original y copia, debiendo contener impreso el número de folio en forma consecutiva previamente a su utilización. La copia se entregará al interesado y los originales se conservarán por el contribuyente que los expide.

II.Comprobantes consistentes en copia de la parte de los registros de auditoría de sus máquinas registradoras, en la que aparezca el importe de las operaciones de que se trate y siempre que los registros de auditoría contengan el orden consecutivo de operaciones y el resumen total de las ventas diarias, revisado y firmado por el auditor interno de la empresa o por el contribuyente.

III.Comprobantes emitidos por los equipos de registro de operaciones con el público en general, siempre que cumplan con los requisitos siguientes:

a) Contar con sistemas de registro contable electrónico que permitan identificar en forma expresa el valor total de las operaciones celebradas cada día con el público en general, así como el monto de los impuestos trasladados en dichas operaciones.

b) Que los equipos para el registro de las operaciones con el público en general cumplan con los siguientes requisitos:

1. Contar con un dispositivo que acumule el valor de las operaciones celebradas durante el día, así como el monto de los impuestos trasladados en dichas operaciones.

2. Contar con un acceso que permita a las autoridades fiscales consultar la información contenida en el dispositivo mencionado.

3. Contar con la capacidad de emitir comprobantes que reúnan los requisitos a que se refiere el inciso a) de la presente fracción.

4. Contar con la capacidad de efectuar en forma automática, al final del día, el registro contable en las cuentas y subcuentas afectadas por cada operación, y de emitir un reporte global diario.

Para más detalle, consulta la Regla 2.7.1.2.3 en el siguiente enlace.

Ya sea por donativo o por cuotas de recuperación, si las donatarias obtienen ingresos del público en general, habrá que diferenciarlo en el CFDI.

OSC con CLUNI, tienen hasta el 31 de enero para presentar Informe Anual de Activiedades

Es obligatorio, hayan o no recibido apoyos o estímulos públicos durante 2022

Todas las Organizaciones de la Sociedad Civil que estuvieron inscritas en el Registro Federal de las OSC hasta el 31 de diciembre de 2022, deberán presentar su Informe Anual de Actividades a más tardar el 31 de enero del año en curso, hayan o no recibido apoyos o estímulos públicos del gobierno, hayan tenido o no actividades, e independientemente de su estatus (Activas, Activas Condicionadas o Inactivas).

El informe anual está integrado de 4 secciones:

Sección 1, si la organización no recibió apoyo público durante el año que informa, indica los motivos por los cuales no logró obtenerlos.

La sección 1A y 1A.1, deberán ser llenadas por la organización en relación con los apoyos o estímulos que haya recibido del gobierno federal, estatal o municipal, tantas veces como apoyos o estímulos se hayan recibido durante el año que informa.

La sección 2 que corresponde a la trayectoria histórica, impacto social, incidencia y vínculos de la organización; estará precargada (siempre y cuando haya presentado los informes previos) y sólo deberá actualizarse con lo del año que informa.

La sección 3 (situación actual) hace referencia a la situación administrativa, financiera y contable de la organización durante el año que se informa.

Por último, la sección 4 (ODS) corresponde a la alineación de las actividades de la organización, con los Objetivos de Desarrollo Sostenible (ODS) en el marco de la agenda 2030.

Consulta la siguiente presentación denominada: “Informe Anual de Actividades de las OSC 2022 y su importancia” publicada el 10 de enero de 2023 por la Secretaría de Bienestar, aquí. Para mayor información consulta este vínculo,

Donatarias deben cumplir con la Norma Oficial Mexicana 035-STPS-2018

Esta obligación de carácter laboral busca promover un entorno organizacional favorable en los centros de trabajo

Enero 24, 2023.

El objetivo de la Norma Oficial Mexicana (035) es establecer los elementos para identificar, analizar y prevenir los factores de riesgo psicosocial, así como promover un entorno organizacional favorable en los centros de trabajo que operan en todo el territorio nacional.

Las organizaciones de la sociedad civil deberán cumplir con la Norma conforme al número de colaboradores con los que cuenten:

a) Para organizaciones en los que laboren hasta quince trabajadores deberán cumplir con lo dispuesto por los numerales 5.1, 5.4, 5.5, 5.7, 8.1 y 8.2 de la Norma 035; b) Para organizaciones en los que laboren entre dieciséis y cincuenta trabajadores deberán cumplir con los numerales 5.1, 5.2, del 5.4 al 5.8, 7.1, inciso a), 7.2, del 7.4 al 7.9, y el Capítulo 8 de esta Norma, y c) Para organizaciones en los que laboren más de 50 trabajadores deberán cumplir con los numerales 5.1, del 5.3 al 5.8, 7.1, inciso b), del 7.2 al 7.9 y el Capítulo 8 de dicha Norma.

Descarga la guía sobre esta obligación, aquí. Revisa los numerales de esta NOM-035 publicada en el Diario Oficial de la Federación y conoce cuáles te corresponde aplicar, según el tamaño de la donataria, en este enlace.

La NOM 035 busca promover entornos favorables en los centros de trabajo.