En esta categoría se localizan las últimas noticias en materia legal y fiscal de importancia para las OSC en México.

Aviso sobre la importancia de presentar el Informe de Transparencia

Compartir:

1) Informe de Transparencia

Únicamente durante el mes de mayo de 2026 (Salvo que se indique lo contrario), las Donatarias Autorizadas deberán presentar la “Declaración informativa para garantizar la transparencia del patrimonio y el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, también conocido como “Informe de Transparencia”. Sin importar que en el ejercicio por el cual se presenta la declaración dichas organizaciones no hayan obtenido ingresos o realizado erogaciones y que a la fecha de su presentación ya no cuenten con la referida autorización. Recordar que Influir en la legislación, significa que la organización donataria autorizada promovió el cambio de una Ley o Reglamento en beneficio de la población que atienden (LISR 82).

2) Apoyo económico a organizaciones civiles que no cuentan con la autorización para recibir donativos deducibles.

Adicional a lo anterior; en esta declaración informativa, las donatarias autorizadas que hayan otorgado apoyos económicos a organizaciones civiles que no cuentan con la autorización para recibir donativos de conformidad con la Ley del ISR y cuyo objeto exclusivo sea realizar labores de rescate y reconstrucción en casos de desastres naturales, deberán integrar un listado con el nombre, denominación o razón social y clave en el RFC de las organizaciones civiles o fideicomisos que no contando con dicha autorización, recibieron donativos a las cuales se les otorgó el apoyo económico, de conformidad con lo establecido en el artículo 25, fracción I, inciso a), numeral 6 de la LIF.

3) ¿Dónde se presenta?

Esta información deberá ser presentada a través del programa electrónico en el Portal del SAT, de conformidad con lo señalado en la ficha de trámite 21/ISR “Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación” (contiene instrucciones). Consulta en el siguiente enlace.

4) Omisión y multa.

La presentación de esta información en tiempo y forma permite mantener la autorización para recibir donativos deducibles de impuestos por un ejercicio más. Su omisión es causa para perder la referida autorización en el modo “pérdida de vigencia” y hacerse acreedor a la multa correspondiente.

5) Cruce de información

La información reportada en la “Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, deberá coincidir con lo manifestado por las donatarias en su Declaración Anual de Ingresos y Egresos (formato 21), los CFDI y contabilidad para evitar discrepancias. Importante Contar con e.firma vigente; requerimientos técnicos del equipo de cómputo. Explorador: Firefox Mozilla 3.6, Chrome 27 y versiones superiores, Microsoft Edge.

6) Guía – SAT

Ponemos a su disposición la GUÍA que el SAT publica para el cumplimiento de esta importante obligación y que solo concierne al Sector de las Donatarias Autorizadas (contiene imágenes), Consúltala en el siguiente enlace.

“La información aquí proporcionada se otorga a manera de orientación jurídica por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales”

Simplificación fiscal para fortalecer a las OSC

Compartir:

El Centro Mexicano para la Filantropía propone simplificación administrativa y mejora regulatoria a las donatarias autorizadas para aumentar el beneficio social

El Centro Mexicano para la Filantropía (Cemefi) es una organización intersectorial de miembros, de los cuales la mayoría son organizaciones de la sociedad civil (OSC) de todo el país. Desde esa visión que recoge información de múltiples organizaciones, propone la participación conjunta de sociedad civil y las autoridades para lograr una mejora regulatoria para la constitución, acreditamiento y operación de las OSC sin fines de lucro, que permita aumentar su impacto en beneficio de la sociedad. Nuestro país, como sucede en las democracias más solidas, debe tener cada día más sociedad civil organizada participativa, más corresponsabilidad por el bien social. Ello fortalece el tejido social, la seguridad pública, la legalidad, y combate el individualismo.

Como sabemos, la legislación vigente reconoce que las organizaciones civiles de apoyo a terceros realizan acciones de “interés público”, como son el cuidado ambiental y la conservación de las especies, el cuidado de personas en condiciones de vulnerabilidad, la defensa y promoción de derechos y libertades, el impulso a la cultura y a la diversidad, la búsqueda de sociedades inclusivas e igualitarias, las técnicas de sostenibilidad, el estudio y análisis de los temas colectivos y el desarrollo comunitario, entre miles y miles.

Por ser de “interés público” deben recibir acciones de fomento por parte de los gobiernos. Una de ellas es la autorización para que sus donantes tengan un incentivo fiscal que consiste en deducir de su base gravable del Impuesto sobre la Renta (ISR) hasta el 7% de sus utilidades declaradas el año anterior. Por ello, las donatarias autorizadas están reguladas y deben cumplir con altos estándares de gestión y de transparencia, como ningún otro tipo de instituciones en México, incluyendo a los partidos políticos, los casinos o las empresas.

Sin embargo, el proceso de regulación ha aumentado y complejizado las actividades de bien colectivo que realizan, pues tienen que cumplir con más trámites e informes legales, fiscales y de prevención de operaciones con recursos ilícitos, cuando lo que se requiere es fomentar de muy diversas formas y con diálogo abierto con las autoridades las actividades de la sociedad civil; eso supone simplificación administrativa para que las donatarias autorizadas realicen su labor de manera eficiente sin sobrecargas de gestión que son onerosas y que van disminuyendo la capacidad de acción de las organizaciones civiles.

A continuación se detalla el proceso que siguen las organizaciones de la sociedad civil, desde su constitución, su trámite para ser donataria autorizada y las obligaciones que adquieren una vez que han obtenido la autorización para emitir recibos deducibles de impuestos.

¿Cómo es el proceso para constituir una asociación civil?

Las autoridades cumplen con el derecho constitucional a la organización, pues hay una regulación clara para formalizar una asociación civil (A.C.). Esta figura está regulada por el Código Civil Federal con arreglo a los Códigos de los Estados de la Federación. Se puede constituir para todo aquello que esté legalmente permitido, y no sea actividad exclusiva de las instituciones públicas.

Cuando las personas promoventes acuerdan un contrato de asociación por escrito, con un objeto social lícito y claro, pueden presentarse ante un notario público para su escritura pública, la cual debe incluir, entre otras cosas:

Nombre, domicilio, edad y estado civil de los asociados;

Forma de administración y cláusulas sobre las facultades de los Asociados, el Consejo Directivo y la Dirección;

Objeto social (actividades que realizará) y estatutos de la asociación;

Domicilio legal de la asociación;

Bienes que integran el patrimonio y duración de la asociación.

Trámites

-Autorización del nombre de la asociación, en consulta con la Secretaría de Economía. Si todo lo exigido en materia de documentación está correcto, el trámite de la constitución legal de la nueva organización tomará un tiempo aproximado de dos a tres meses.

-Acta constitutiva. Una notaría (un fedatario autorizado por el gobierno de la entidad federativa correspondiente) da fe, elabora y entrega el documento a la organización civil.

-Inscripción del acta constitutiva en el Registro Público de Propiedad y Comercio, lo cual normalmente realiza la notaría.

– Registro Federal de Contribuyentes (RFC). Se debe solicitar una cita en el Servicio de Administración Tributaria (SAT) para que el apoderado o representante legal acuda a dar de alta la asociación civil como organización sin fines de lucro (OSFL), para efectos de las obligaciones fiscales.

-Registro de la AC como patrón. Se requiere dar de alta a la nueva “persona moral” como patrón ante el IMSS y ante el INFONAVIT.

Se estima un costo aproximado de $25,000 pesos para todo el proceso de integración de documentos requeridos por el SAT y una duración estándar de cuatro a ocho meses, debido a la suma de todos los trámites descritos.

¿Cómo es el camino para ser donataria autorizada?

Para que una organización de la sociedad civil (OSC) obtenga la autorización como donataria, por parte del Servicio de Administración Tributaria (SAT), debe cumplir con una serie de requisitos legales, estatutarios y operativos fundamentados principalmente en el artículo 82 de la Ley del Impuesto sobre la Renta (LISR). Todo ello debe estar debidamente expresado en el Acta Constitutiva de la organización, en apego estricto a lo que requiere el SAT:

Dichos requisitos son:

a. Actividades autorizables

La organización debe enfocar su objeto social exclusivamente en actividades permitidas, tales como: asistenciales, de desarrollo social, educativas, investigación científica o tecnológica, promoción cultural, ecológica, o apoyo económico a otras donatarias. Es fundamental que el objeto social de la OSC se ubique exactamente en los supuestos que el SAT considera autorizables. Artículo 82, fracción I, LISR.

b. Los estatutos deben apegarse a los “modelos” que publica el SAT

El SAT publica un modelo de estatutos que la organización debe adoptar. Ciertas cláusulas deben plasmarse de forma literal e irrevocable.

Los estatutos deben prohibir expresamente la distribución de remanentes o beneficios a los integrantes de la organización. Artículo 82, fracción IV, LISR.

Asimismo, debe incluirse una cláusula que obligue a destinar la totalidad del patrimonio a otra donataria autorizada en caso de liquidación, cambio de residencia fiscal o revocación o cancelación de la autorización. Artículo 82, fracción V, LISR.

c. Acreditación de actividades

La organización debe obtener un documento, emitido por la autoridad gubernamental competente que corresponda a su actividad, que haga constar que realiza y presenta evidencia de que está cumpliendo con el objeto social para el que fue creada. Esto requiere que la organización lleve algunos meses laborando y haya generado evidencia clara de esas actividades y del bien social que generan.

Una autoridad competente (por ejemplo: Semarnat para temas medioambientales, la Secretaría de Bienestar para temas de asistencia y desarrollo social, o la SEP para temas educativos) debe certificar la realización de dichas tareas.

El documento debe detallar las actividades específicas realizadas y cómo se constataron, no siendo suficiente la simple transcripción del objeto social. Fundamentos: Artículo 18-A del Código Fiscal de la Federación, con arreglo a la regla: 3.10.1.6. RMF-2026; “ “Solicitud de autorización para recibir donativos deducibles, así como aplicar dichos donativos recibidos en actividades adicionales”, contenida en el Anexo 2 y ficha 19/ISR “Solicitud de autorización para recibir donativos deducibles, así como aplicar dichos donativos recibidos en actividades adicionales”, contenida en el Anexo 2.

Para acreditar la realización de actividades ante el SAT en 2026, el proceso ya no admite documentos genéricos y se centra en la evidencia tangible del cumplimiento del objeto social. Fundamentos: Artículo 82-Quarter de la LISR y regla 3.10.1.17.”Verificación de Información para efectos de la revocación por incumplimiento de obligaciones fiscales”

Este documento debe presentarse a través del buzón tributario. Y para que sea válido en 2026, debe indicar:

Actividades específicas: Una descripción detallada de las labores que la organización realizó efectivamente.

Vínculo con el objeto social: La relación directa que existe entre esas actividades realizadas y el objeto social que el SAT le autorizó.

Método de constatación: La autoridad emisora debe explicar cómo verificó que las actividades se llevaron a cabo (por ejemplo, mediante expedientes fotográficos, publicaciones, visitas o eventos documentados).

Datos de contacto y legalidad: El documento debe incluir el fundamento legal de la competencia de la autoridad para emitirlo y medios de contacto para que el SAT pueda verificar la autenticidad de la información.

La constancia de acreditación tiene una vigencia general de tres años, a menos que el propio documento señale un plazo menor (que no puede ser inferior a 6 meses). Es responsabilidad de la organización renovar este documento y entregarlo al SAT antes de su vencimiento; de lo contrario, se corre el riesgo de que la autorización para recibir donativos sea revocada de inmediato. Fundamentos: Regla: 3.10.1.6. RMF-2026 “Solicitud de autorización para recibir donativos deducibles, así como aplicar dichos donativos recibidos en actividades adicionales”, contenida en el Anexo 2.

Requisitos operativos:

La organización no puede intervenir en actividades de propaganda política, de carácter electoral. Artículo 82, fracción II, LISR

Todos los activos deben destinarse exclusivamente a los fines para los que se otorgó la autorización. Artículo 82, fracción IV LISR

Si la organización tiene ingresos superiores a 100 millones de pesos anuales o tiene un patrimonio mayor a 500 millones, está obligada a contar con una estructura de gobierno corporativo.Artículo 82, fracción IX, LISR

Por ello es recomendable auditar y publicar anualmente los “Estados Financieros”. Asimismo, la escritura constitutiva y los estatutos vigentes (conforme a los modelos del SAT) deben estar debidamente inscritos ante el Registro Público de la Propiedad, previo al inicio del trámite como donataria autorizada.

Proceso de solicitud como donataria:

El trámite es digital y se realiza a través del Buzón Tributario.

Se debe presentar la escritura constitutiva, los estatutos vigentes y la constancia de acreditación de actividades. Regla 3.10.1.6. RMF-2026.

Una vez obtenida la autorización como donataria, ¿Cuáles son sus obligaciones?

Cuando una A.C. obtiene la autorización del SAT como donataria autorizada (trámite que dura en promedio 6 meses) se apega a las obligaciones que le marca la Ley Federal para la prevención e identificación de operaciones con recursos de procedencia ilícita (Ley de prevención de lavado de dinero); debido a que la recepción de donativos es considerada por dicha ley como una actividad vulnerable.

Principales obligaciones:

1.Poner a disposición del público en general la información relativa a la transparencia, así como al uso y destino de los donativos recibidos.

2.Declaraciones mensuales y anuales de impuestos.

3.Declaración de donativos superiores a $100 mil pesos (en el mes inmediato posterior al que se realicen las operaciones), si se tuvieron contraprestaciones o donativos recibidos superiores a $100,000 pesos.

4.Envío de contabilidad electrónica al SAT. No destinar más del 5% de los donativos que perciban para cubrir sus gastos administrativos.

5.Aviso de actualización de asociados. Es necesario actualizar la información del RFC de asociados que formen parte de la estructura orgánica y que ostenten dicho carácter conforme a los estatutos.

Obligaciones en materia de prevención del lavado de dinero:

6.Informe de actividades vulnerables, (avisos por la recepción de donativos).

7.Se deben integrar expedientes de Identificación de clientes o usuarios, cuando los montos de las donaciones sean iguales o superiores a $188,282.55 pesos.

8.Presentar avisos a más tardar el día 17 del mes siguiente a la Unidad de Inteligencia Financiera (UIF), por conducto del SAT, cuando el monto del acto u operación sea igual o superior al equivalente a $376,565.10 pesos.

9.Aviso (durante el mes que corresponda) de un informe señalando que en el periodo referido, no se realizaron actos u operaciones (Aviso en cero).

10.Informar a más tardar el día 17 de cada mes, de las operaciones que hayan celebrado en el mes inmediato anterior con partes relacionadas y de los servicios que reciban o de los bienes que adquieran, de personas que les hayan otorgado donativos deducibles en términos de la Ley del ISR.

11.Designar un representante de la organización para el cumplimiento de la Ley de Prevención de Lavado de Dinero.

12.En caso de organizaciones con actividades de desarrollo social, presentar el Informe anual ante la Comisión de Fomento de las Actividades de las Organizaciones de la Sociedad Civil, aplicable para todas las inscritas en el Registro Federal de las OSC (CLUNI), a más tardar el 31 de enero.

13.Contar con constancias de Acreditación de actividades actualizada y emitida por la instancia de gobierno ideal para acreditar la actividad, lo que puede tardar hasta un año después de acreditar la materialidad de sus actividades.

Obligaciones mensuales de la donataria, como patrón laboral:

14.Presentar la Prima de riesgo ante el IMSS durante el mes de febrero.

15.Tener constancia de cumplimiento favorable del IMSS y del INFONAVIT.

Obligaciones anuales:

16.A más tardar el 31 de mayo, presentar la Declaración informativa de transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación.

Adicionalmente, las organizaciones deben cumplir con los trámites administrativos establecidos por las autoridades locales en cada entidad federativa, de la alcaldía o municipio donde operan.

Simplificación

Cemefi hace un llamado a la mejora regulatoria

Cemefi reconoce que el Estado cumple con el derecho constitucional a la organización, pues hay una regulación clara para formalizar una asociación civil (A.C.). Sin embargo, se puede ver que las organizaciones de la sociedad civil sin fines de lucro están sobrerreguladas, lo que impide que muchas organizaciones que trabajan en beneficio de los sectores más vulnerables sea muy compleja de realizar y que requieran grandes recursos económicos y sobre especialización legal y fiscal para operar. Como resumen se enlista las autoridades y su ámbito de competencia:

Autoridad

Ámbito de supervisión

Servicio de Administración Tributaria

Fiscal

Unidad de Inteligencia Financiera de la SHCP

Prevención de lavado de dinero

Instituto Mexicano del Seguro Social

Laboral y seguridad social

Infonavit

Seguridad social

Secretaría del Trabajo y Previsión Social

Laboral y cumplimiento de NOMs.

De acuerdo con el objeto social autorizado por el SAT para ser OSFL, la autoridad fiscal emite una relación de instancias para emitir las cartas de acreditación, entre otras:

Autoridad

Ámbito de acreditación

Secretaría de Bienestar

Desarrollo Social + Asistencial

Secretaría de Gobernación

Desarrollo Social (defensa y promoción de derechos humanos)

Secretaría de Salud

Asistencial (asistencia y rehabilitación médica + orientación en alimentación y salud)

Secretaría de Medio Ambiente y Recursos Naturales

Ecológicas + Reproducción de especies en peligro de extinción + Aprovechamiento de recursos naturales

Secretaría de Cultura

Culturales + Museos privados + Fomento cultural y artístico

Secretaría de Educación Pública

Educativas + Desarrollo Social (fomento educativo)

Sistema Nacional para el Desarrollo Integral de la Familia

Asistenciales

Consejo Nacional de Fomento Educativo

Asistenciales en capacitación para el trabajo y Desarrollo social para fomento educativo.

Comisión Nacional de los Derechos Humanos

Desarrollo Social (defensa y promoción de derechos humanos)

Secretaría de Ciencia, Humanidades, Tecnología e Innovación

Investigación científica

Secretaría de las Mujeres

Desarrollo Social (promoción de la equidad de género).

Cemefi reitera su compromiso y disposición para realizar un ejercicio de mejora regulatoria en la que sociedad civil y gobierno logren simplificar los requisitos que regulan las actividades de las organizaciones sin fines de lucro para que todas puedan dedicarse principalmente a su objeto social y no solo a cumplir con sus obligaciones, sin descuidar la debida transparencia y prevención.

El compromiso, el esfuerzo y la convicción de la sociedad civil organizada en México, es sin duda uno de sus más valiosos activos. Ayudar a que mejoren sus procesos permitirá fortalecer la organización de la sociedad y fortalecer la democracia mexicana.

Guías para facilitar el conocimiento de obligaciones legales y fiscales

Compartir:

El marco normativo y fiscal que regula a las organizaciones de la sociedad civil (OSC) en México se ha vuelto considerablemente más complejo en años recientes. Hacían falta guías que concentraran y explicaran las principales obligaciones legales y fiscales que tanto donantes como donatarias deben conocer y cumplir. En un ejercicio de corresponsabilidad, un grupo de organizaciones de la sociedad han trabajado para desarrollar y publicar la Guía de cumplimiento legal, fiscal y contable para organizaciones de la sociedad civil en México; y la Guía de cumplimiento para Donantes nacionales e internacionales en México.

Las guías son el resultado de un esfuerzo conjunto impulsado por el Espacio de Donantes en México y la Red Ensamble; y tras un proceso de diálogo técnico con especialistas legales y fiscales con las organizaciones Appleseed México, A.C., Centro Mexicano para la Filantropía, A.C. (Cemefi); Chevez, Ruiz, Zamarripa y Cía. S.C.; COEO Consultores, S.C., Creatura Consultores, S.C., Promoción Humana, A.C., RAMTAV Contadores, S.C., Asesores del Milenio, S.C., Crowe, Gossler, S.C. (firma miembro de Crowe Global), Greenberg Traurig, S.C. (oficina en México de Greenberg Traurig, LLP), Fundación Haciendas del Mundo Maya, A.C.

La Guía de cumplimiento legal, fiscal y contable para organizaciones de la sociedad civil en México; busca acompañar a las organizaciones en la comprensión de sus responsabilidades fiscales, contables y legales, ofreciendo explicaciones claras, ejemplos y recomendaciones útiles para fortalecer su legitimidad y la confianza de sus aliados. Más que un compendio técnico, es una herramienta práctica para reducir riesgos, prevenir incumplimientos y consolidar un ecosistema filantrópico más sólido y colaborativo.

Mientras que la Guía de cumplimiento para Donantes nacionales e internacionales en México, pretende orientar con claridad acerca de sus obligaciones legales al donar en México, así como sobre las obligaciones de las OSC receptoras de recursos filantrópicos, a fin de apoyar su cumplimiento y prevenir riesgos legales; y así, facilitar el cumplimiento normativo y promover relaciones más transparentes y corresponsables entre donantes y OSC.

Las guías están disponibles. Te invitamos a conocerlas y difundirlas.

Guía de cumplimiento para Donantes nacionales e internacionales en México. Leer.

Guía de cumplimiento legal, fiscal y contable para organizaciones de la sociedad civil en México. Leer.

Actualización legal y fiscal, tema del segundo Foro Cemefi 2026 📺

Compartir:

El 27 de febrero se llevó a cabo, en línea, el segundo Foro Cemefi de 2026, con el tema Actualización legal y fiscal.

Jaime León Reyes, abogado experto del despacho de Chevez Ruiz Zamarripa estuvo a cargo de la exposición de actualizaciones para las donatarias autorizadas.

Sobrela autorización para recibir donativos deducibles de impuestos, conforme a la fracción 3.10.1.4, es necesario mantener actualizada la información ante el RFC:

-Cambio de domicilio fiscal y apertura o cierre de establecimientos. -Cambio de denominación o razón social o de clave en el RFC. -Suspensión de actividades y en su caso, solicitud de prórroga, así como la reanudación de las mismas. -Fusión, escisión, liquidación o cese total de operaciones. -Cambio de residencia fiscal. -Modificación a sus estatutos o cualquier otro requisito que se hubiera considerado para otorgar la autorización. -Nombramiento de nuevo representante legal. -Actualización del documento vigente que acredite sus actividades.

También se establecieron requisitos adicionales para recibir donativos deducibles. Conforme a la fracción 3.10.1.2 de la Resolución Miscelánea Fiscal, (RMF), las organizaciones deben tener actualizada su carta de acreditación de actividades, para lo cual deben: -Presentar documentos con vigencia mínima de 6 meses. -Contar con convenios de apoyo a otras donatarias sujetas a requisitos** -En el caso de las que otorgan becas, deben exhibir reglamento y publicación de las convocatorias para otorgarlas.

Asimismo, y conforme a la fracción 3.10.1.6 de la RMF; la constancia de acreditamiento de actividades realizadas debe mencionar en qué consisten las actividades específicas que realiza la organización civil o fideicomiso, en cumplimiento a su objeto social o fin y la forma en la que las acreditó, indicando el lugar o ciudad en la que se realizan.

No se tendrá por cumplido el requisito señalado en la presente fracción, cuando la autoridad que emita el documento únicamente realice una transcripción del objeto social de la organización civil o fin autorizado del fideicomiso, conforme a sus estatutos sociales, contrato del fideicomiso o la ley del ISR.

También debe incluir el fundamento de la competencia de la autoridad que lo emite, y sus medios de contacto: domicilio, teléfono, y correo electrónico institucional.

Y en el caso de aquellas que tienen fines educativos, deben contar con reconocimientos de validez oficial de los estudios que se imparten. Es necesario contar con los reconocimientos por todos y cada uno de los niveles educativos.

En lo que se refiere a las instituciones de asistencia privada (IAP), el documento que acredite sus actividades asistenciales podrá ser emitido por la propia autoridad que autorizó su constitución bajo dicha figura jurídica.

Jaime León Reyes señaló que hay una nueva obligación sobre la autorización para aplicar los donativos recibidos a actividades adicionales a su objeto social (3.10.1.8 RMF):

La solicitud de autorización de actividades adicionales o cambio de actividad preponderante debe presentarse en el mismo ejercicio fiscal en el que se realiza dichas actividades. Y en el caso de no obtener la autorización, se considerará que la organización destina su patrimonio a fines distintos.

Otros aspectos relevantes que las donatarias deben cuidar:

La información reportada en la Declaración Informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación, deberá coincidir con lo manifestado en su declaración anual, sus CFDI, y contabilidad, conforme a la regla 3.10.1.12.

Para efecto de la revocación por incumplimiento de obligaciones fiscales, el SAT podrá verificar el cumplimiento de las obligaciones fiscales a cargo de las donatarias autorizadas, establecidas en las disposiciones fiscales, tomando en cuenta la siguiente información (regla 3.10.1.17):

-Avisos al RFC -Declaraciones informativas o de retenciones a las que se encuentran sujetos, en materia de ISR, IVA, o IEPS, según corresponda. -Comprobantes fiscales (CFDI) -Contabilidad electrónica -Obligaciones derivadas de la autorización para recibir donativos del extranjero. -Destino del patrimonio conforme el artículo 138 del Reglamento de la Ley del ISR. -Correcto llenado de la Declaración Informativa en materia de transparencia.

**Y para la acreditación de actividades, es importante que las donatarias cuiden que sus convenios de apoyo económico a otras donatarias (regla 3.10.1.6), cumplan con todos los requisitos de validez:

-La beneficiaria cuente con autorización para recibir donativos deducibles al momento en que se le va a proporcionar el apoyo, de lo cual deberá asegurarse la organización civil otorgante del apoyo. -Se manifieste expresamente que la beneficiaria se encuentra al corriente en el cumplimiento de sus obligaciones fiscales. -Indique los requisitos que cumplió la beneficiaria para la obtención de los donativos a lso que se obliga la otorgante. -Declare si los socios, asociados, patronos, representantes legales o cualquier integrante de la organización civil otorgante del apoyo forman parte o tiene algún tipo de relación con la beneficiaria y de no ser así, hagan la manifestación expresa. -Señale el número de cuenta bancaria y periodicidad para la entrega de los donativos y para el caso de donativos en especie, indicar el tipo de bienes, así como el lugar y forma de entrega. -Adjunte copia de la identificación oficial vigente de los representantes legales que suscriben el convenio.

Te compartimos la grabación del Foro Cemefi

Cemefi te invita a consultar la bibliografía relacionada con este Foro Cemefi. Haz clic aquí.

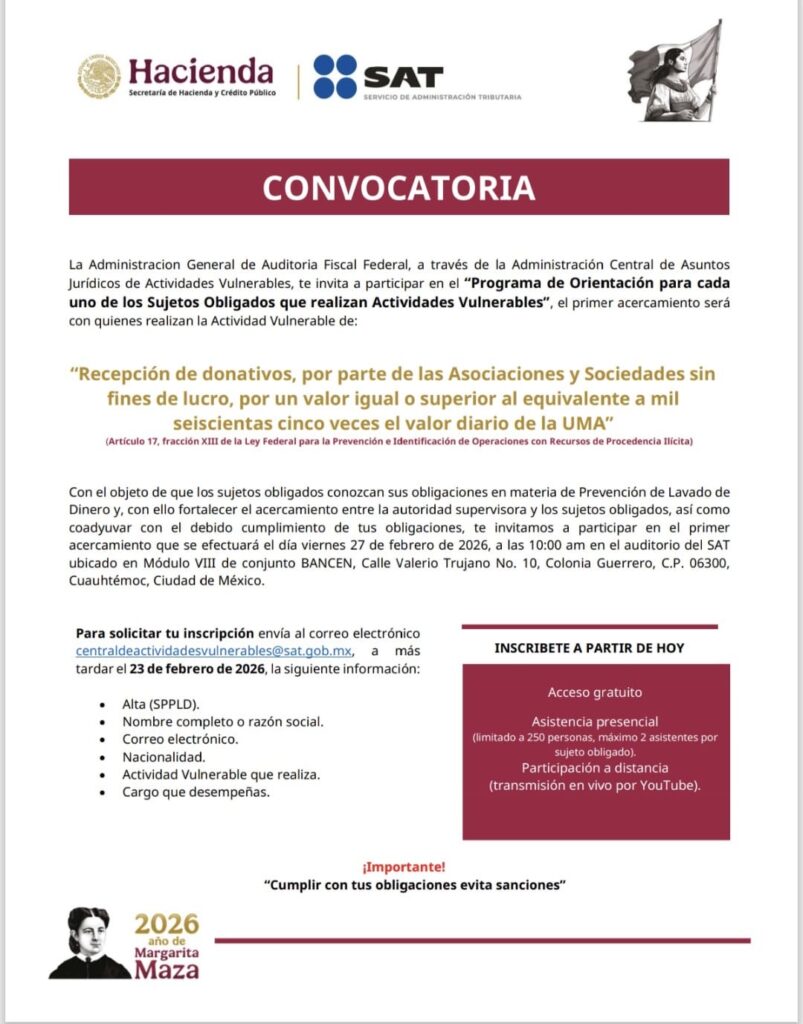

Programa de orientación para el cumplimiento de obligaciones fiscales

Compartir:

La Secretaría de Hacienda y Crédito Público, y el Servicio de Administración Tributaria convocan al Programa de Orientación para cada uno de los Sujetos Obligados que realizan Actividades Vulnerables.

El objetivo del programa es apoyar a los sujetos obligados en el cumplimiento de sus responsabilidades en materia de prevención de lavado de dinero y fortalecer la relación entre autoridades supervisoras y sujetos obligados.

Esta capacitación está dirigida a las organizaciones de la sociedad civil, porque conforme el Artículo 17, fracción XIII de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita; la recepción de donativos por parte de las asociaciones y sociedades sin fines de lucro por un valor igual o superior al equivalente a mil seiscientas cinco veces el valor diario de la UMA; es una actividad vulnerable.

El evento se llevará a cabo el viernes 27 de febrero a las 10:00 en el Auditorio del SAT, Módulo VIII del complejo BANCEN, ubicado en Calle Valerio Trujano No. 10, Colonia Guerrero, C.P. 06300, Cuauhtémoc, Ciudad de México.

Las OSC interesadas deben solicitar su inscripción al correo centraldeactividadesvulnerables@sat.gob.mx, y proporcionar la información requerida antes del 23 de febrero:

– Alta (SPPLD)

– Nombre completo o razón social

– Correo electrónico

– Nacionalidad

– Actividad vulnerable que realiza

– Cargo que desempeña

El acceso es gratuito. La asistencia presencial está imitada a 250 personas, máximo 2 asistentes por sujeto obligado. También es posible participar de manera remota (transmisión en vivo vía YouTube).

Donatarias deberán presentar la determinación de riesgos de trabajo

Compartir:

Los responsables (patrones) en la administración de las donatarias autorizadas deben presentar la Determinación Anual de la Prima de Riesgo, que se calcula según la siniestralidad registrada en la organización en el año anterior 2025. Este año, debe presentarse durante el mes de febrero, del 1° al día 28.

El periodo que abarca: del 1° de enero al 31 de diciembre del año inmediato anterior a la presentación de la determinación anual de la prima del Seguro de Riesgos de Trabajo, de conformidad con el artículo 32, fracción V del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización.

Consulta la Guía que publica el IMSS para el cumplimiento de esta obligación, haz clic aquí.

Si tienes dudas, consulta las respuestas a las Preguntas Frecuentes sobre la Determinación de la Prima del Seguro de Riesgos de Trabajo. Consúltalas aquí.

Sobre la constancia de acreditación de actividades para las donatarias

Compartir:

A partir de 2026, el listado de las dependencias de gobierno que expiden las Constancias de Acreditación de Actividades que integran el objeto social de las donatarias autorizadas, tiene modificaciones, particularmente en lo que respecta a las actividades de carácter asistencial y de desarrollo social que por costumbre se recomendaba acudir al DIF o a la Secretaría de Bienestar, de manera idónea.

La novedad, recae en que para respaldar dichas actividades deben ser avaladas : “por la autoridad Federal, Estatal o Municipal que, conforme a la normatividad aplicable, tengan atribuciones relacionadas con las materias siguientes:

Asistenciales, como las siguientes:

Alimentación, vestido y vivienda.

Asistencia o rehabilitación médica.

Asistencia y orientación jurídica.

Promoción para la tutela de los derechos de los menores.

Readaptación social de personas que han llevado a cabo conductas ilícitas.

Rehabilitación de Alcohólicos y farmacodependientes.

Ayuda para servicios funerarios.

Orientación social en materia de familia, alimentación, trabajo y salud.

Educación o capacitación para el trabajo.

Capacitación, difusión, orientación y asistencia a pueblos y comunidades indígenas o afromexicanas.

Servicios de atención a personas con discapacidad.

Fomento de acciones para mejorar la economía popular.

A nivel municipal, únicamente se aceptarán los documentos emitidos por organismos desconcentrados o descentralizados.

Desarrollo Social, como las siguientes:

Promoción de la participación organizada de la población en las acciones que mejoren sus condiciones de subsistencia.

Seguridad ciudadana.

Apoyo en la defensa y promoción de los derechos humanos.

Cívicas, enfocadas a promover la participación ciudadana en asuntos de interés público.

Promoción en la equidad de género.

Apoyo en el aprovechamiento de los recursos naturales, la protección del ambiente, la flora y fauna, la preservación y restauración del equilibrio ecológico.

Promoción del desarrollo sustentable a nivel regional y comunitarios de zonas urbanas y rurales.

Promoción y fomento educativo, cultural, artístico, científico y tecnológico.

Protección civil.

Servicios de apoyo a la creación y fortalecimiento de organizaciones en términos de la Ley Federal de Fomento a las Actividades realizadas por Organizaciones de la Sociedad Civil.

A nivel municipal, únicamente se aceptarán los documentos emitidos por organismos desconcentrados o descentralizados.

Es importante resaltar, que las actividades asistenciales y de desarrollo social que se publican en este listado y que fue extraído de la ficha de trámite 19/ISR“Solicitud de autorización para recibir donativos deducibles, así como aplicar dichos donativos recibidos en actividades adicionales.” (tabla 19.1); integrado al Anexo 2 de la RMF-2026, no coinciden de manera exacta, como lo establece la Ley del Impuesto sobre la Renta (LISR) actual.

Para consultar la tabla que contiene el: Listado de Documentos para acreditar actividades, aquí.

Publican el Anexo 14 de la Resolución Miscelánea Fiscal para 2026

Compartir:

Incluye el primer listado de donatarias autorizadas en 2026

El 9 de enero de 2026 fue publicado en el Diario Oficial de la Federación (DOF) el Anexo 14, instrumento que enlista a las organizaciones de la sociedad civil (OSC) que, sin fines de lucro, han obtenido la autorización para recibir o continuar recibiendo donativos deducibles de impuestos de sus donantes (donatarias autorizadas). La información que contiene este documento abarca desde el 1° de enero hasta el 9 de diciembre de 2025.

Es importante que los integrantes de las organizaciones que están dentro del sector de las donatarias autorizadas revisen este “primer listado” para verificar que el nombre de la organización que presiden se encuentre en el rubro de “autorizadas”, lo que significa que el Servicio de Administración Tributaria (SAT) ha autorizado un año más a la organización o institución para continuar recibiendo donativos deducibles del impuesto sobre la renta.

Este Anexo 14, está segmentado de manera que se puede distinguir en él, las 12 actividades que el SAT autoriza; adicional a estas, la autorización del extranjero, el nombre de las organizaciones que obtuvieron su autorización en los rubros de: “autorizaciones”, de las que han “cambiado de rubro”, así como las que han perdido la autorización en el modo de “revocación”, las organizaciones que perdieron la autorización en el modo de “pérdida de vigencia”, las que obtuvieron la “autorización del extranjero”, entre otros.

De las novedades que encierra este documento es la forma de publicar a las OSC donatarias autorizadas que ha perdido su autorización, distinguiéndolas en dos grupos: Revocación y Pérdida de Vigencia.

Revocación, por el incumplimiento de obligaciones de conformidad con el artículo 82-Quater de la Ley del Impuesto sobre la Renta (LISR). Las mismas que se pueden consultar en este enlace.

Pérdida de vigencia: en cinco supuestos que son los siguientes:

Organizaciones multadas que incumplieron el requisito previsto en la fracción I del Transitorio Vigésimo Quinto de la Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2025, en relación con las reglas 3.10.1.5., fracción I, inciso a) y 3.10.1.12., derivado de la obligación de presentar la Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación del ejercicio 2024. Consulta si el nombre de la organización que se preside se ubica en este primer supuesto, haz clic aquí.

Organizaciones multadas que incumplieron el requisito previsto en la fracción II del Transitorio Vigésimo Quinto de la Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2025, en relación con las reglas 3.10.1.5., fracción I, inciso a) y 3.10.1.12., derivado de no haber realizado el pago de la multa impuesta. Consulta si el nombre de la organización que se preside se ubica en este segundo supuesto. Haz clic aquí.

Organizaciones multadas que incumplieron el requisito previsto en la fracción III del Transitorio Vigésimo Quinto de la Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2025, en relación con las reglas 3.10.1.5., fracción I, inciso a) y 3.10.1.12., derivado de haber interpuesto medio de defensa contra la multa impuesta. Consulta si el nombre de la organización que se preside se ubica en este tercer supuesto. Haz clic aquí.

Organizaciones que incumplieron la obligación de presentar en tiempo y forma la “Declaración anual de ingresos y egresos” correspondiente al ejercicio fiscal 2024, a que se refiere el artículo 86, tercer párrafo de la Ley del ISR, en relación con la regla 3.10.1.5., fracción I, inciso b) de la Resolución Miscelánea Fiscal para 2025. Consulta si el nombre de la organización que se preside se ubica en este cuarto supuesto. Haz clic aquí.

Organizaciones que se encuentran con estatus cancelado ante el RFC. Consulta si el nombre de la organización que se preside se ubica en este quinto supuesto. Haz clic aquí.

Nuevas autorizaciones:

En el caso de las OSC que promovieron su autorización, si no aparecen en este primer listado, es posible que el SAT (si la OSC cumple con todos los requisitos) publique el nombre de la organización en el rubro de “autorizaciones” en la primera modificación al Anexo 14; es decir, en el segundo listado.

Consulta el contenido completo del Anexo 14 en el siguiente enlace.

“La información aquí proporcionada se otorga a manera de orientación jurídica por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales”

Nuevos umbrales de la Ley Antilavado en materia de donativos

Compartir:

Para efectos de dar cumplimiento con las obligaciones que las donatarias autorizadas tienen con la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) en materia de donativos, el Instituto Nacional de Estadística y Geografía (INEGI) publicó los nuevos valores de la Unidad de Medida y Actualización (UMA) que tendrán vigencia a partir del 1 de febrero de 2026 y que son los siguientes:

Año

Diario

Mensual

Anual

2026

$117.31

$ 3,566.22

$42,794.64

Esta información es importante porque modifica el monto de los umbrales para la identificación y presentación de avisos con relación a los donativos que recibirán las donatarias autorizadas en 2026, para quedar como sigue:

Umbral de Identificación: Este supuesto se actualiza cuando la donataria recibe, por un solo donante y en una sola exhibición, un donativo igual o superior a $188,282.55, lo cual implica elaborar el expediente con los datos generales de dicho donante y supervisarlo durante seis meses, y vigilar que este acumulado, en su caso, alcance el umbral de aviso donde la donataria deberá presentarlo ante la Unidad de Inteligencia Financiera (UIF) en el “portal antilavado”, página de Internet.

Umbral de Aviso: Este supuesto se actualiza cuando la donataria recibe, por un solo donante y en una sola exhibición, un donativo igual o superior a $376,565.10, lo cual obliga a la donataria, previa elaboración del expediente del donante, a presentar el aviso a la Unidad de Inteligencia Financiera (UIF) en el “portal antilavado”, página de Internet.

Asimismo, prevalece la obligación de presentar el “Aviso en ceros” en caso que la donataria no haya tenido operaciones con los montos (umbrales) arriba mencionados.

Para efectos de la mecánica del registro de los donativos que caen en el umbral de identificación y de la elaboración de los expedientes de los donantes, se debe considerar lo establecido en el artículo 7, del Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, que reza lo siguiente:

“*Artículo 7.- Los actos u operaciones que celebren quienes realicen las Actividades Vulnerables establecidas en el artículo 17 de la Ley con sus Clientes o Usuarios cuya suma acumulada, por tipo de acto u operación, en un periodo de seis meses alcance los montos para la presentación de Avisos a que se refiere el mencionado artículo estarán sujetas a la obligación de presentar Avisos, *debiendo considerarse, para tales efectos, únicamente los actos u operaciones que se ubiquen en los supuestos de identificación establecidos en el artículo 17 de la Ley.”

* Énfasis añadido.

Consulta el comunicado de Prensa 1/26 publicado por el INEGI, en la siguiente liga.

“La información aquí proporcionada se otorga a manera de orientación jurídica por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales.”

Valor de la Unidad de Medida y Actualización (UMA) 2026

Compartir:

El Instituto Nacional de Estadística y Geografía (INEGI) dio a conocer el Valor de la Unidad de Medida y Actualización (UMA) que tendrá vigencia a partir del 1° de febrero de 2026, quedando como sigue, en pesos mexicanos:

Año

Diario

Mensual

Anual

2026

$117.31

$ 3,566.22

$42,794.64

La UMA es la unidad de cuenta, índice, base, medida o referencia económica en pesos para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales y estatales, así como en las disposiciones jurídicas que emanen de todas las anteriores.

Lo anterior tiene impacto en las obligaciones que tienen las donatarias autorizadas en cuanto a la recepción de donativos, que es una de las actividades vulnerables que regula la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), en su artículo 17 fracción XIII donde se originan los Umbrales que deben considerar las donatarias para cumplir con sus obligaciones financieras que les exige este ordenamiento, en materia de donativos.

Es importante tomar en cuenta que, en el caso de arrendamiento de inmuebles, que es otra de las actividades vulnerables que regula la LFPIORPI y permite a las donatarias obtener ingresos autorizados por el Servicio de Administración Tributaria el SAT, los montos (Umbrales) son los mismos de conformidad con el artículo 17 pero en su fracción XV.

Consulta el comunicado de prensa del INEGI, en la siguiente liga.