Autorización para destinar donativos recibidos a actividades adicionales

A partir de 2026, y de conformidad con la regla 3.10.1.8. de la RMF-2026, denominada “Autorización para aplicar los donativos recibidos a actividades adicionales o cambio de actividad preponderante”, se informa a los integrantes de las organizaciones de la sociedad civil (OSC) que son donatarias autorizadas que, en caso de solicitar actividades adicionales para fortalecer su objeto social autorizado preponderante (principal) o cambio del mismo, deberá hacerlo en el mismo ejercicio en que la donataria inició dichas actividades.

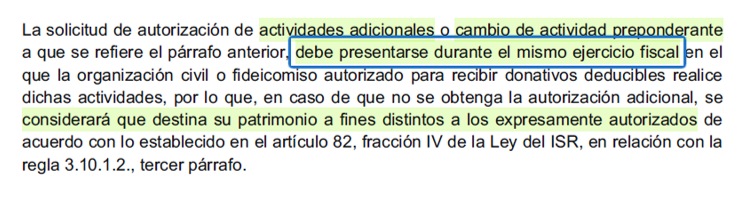

Lo anterior es sumamente importante, porque en caso de que el SAT no autorice dichas actividades adicionales, se presumirá que los integrantes de la OSC donataria están destinado el patrimonio de la organización a actividades no autorizadas y por lo tanto resultar penalizada, como se puede apreciar en la siguiente imagen tomada de la regla en cita y que establece lo siguiente:

Para asegurarse que dichas actividades adicionales sean autorizadas por el Servicio de Administración Tributaria (SAT), los integrantes de la donataria deben ser muy precisos en las actividades elegidas para fortalecer su objeto social conforme la Ley del Impuesto sobre la Renta vigente y particularmente con la presentación de la Constancia de Acreditación de Actividades.

Fuente:

- Regla: 3.10.1.8. de la RMF-2026, denominada “Autorización para aplicar los donativos recibidos a actividades adicionales o cambio de actividad preponderante”, consultar, aquí: ENLACE

- Listado de las dependencias de gobierno con facultades para expedir la Constancia de Acreditación de Actividades, consultar aquí: ENLACE

Este material es de carácter informativo, por lo que, no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales aplicables.