En esta categoría se localizan las últimas noticias en materia legal y fiscal de importancia para las OSC en México.

Vigencia y renovación de la autorización para recibir donativos deducibles

Compartir:

La vigencia (no revocación) para continuar con la autorización para recibir donativos deducibles de los donantes para las organizaciones de la sociedad civil (OSC) es por un año, de conformidad con el articulo 32-Bis del Código Fiscal de la Federación (CFF).

En este sentido, es importante no perder de vista, dos obligaciones de carácter fiscal que permiten al Servicio de Administración Tributaria (SAT) renovar dicha autorización por un ejercicio más, que de manera particular son las declaraciones informativas siguientes:

“La Declaración Informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, correspondiente al ejercicio inmediato anterior. Esta obligación se presenta únicamente durante el mes de mayo, salvo instrucción en contrario por parte del SAT.

La señalada en el artículo 86, tercer párrafo de la Ley del ISR, relativa a los ingresos obtenidos y erogaciones realizadas (formato 21) correspondiente al ejercicio inmediato anterior. Esta obligación se presenta a más tardar el 15 de febrero, salvo instrucción en contrario por parte del SAT.

De igual manera, advertir que si los responsables no presentan las referidas declaraciones en tiempo y forma, aparte de la multa correspondiente, perderán la autorización en el modo de “perdida de vigencia” desafortunadamente en este “modo” el SAT no “avisa” mediante un oficio a los integrantes de la donataria que han perdido la vigencia de la autorización (como en el caso de la revocación) y solo se percatan hasta que se publica el nombre de la organización en el Anexo 14, en el apartado de “organizaciones que pierden vigencia” de ahí la importancia de revisar este instrumento cada vez que sea publicado.

Fuente: Regla 3.10.1.5.”Vigencia y renovación de la autorización para recibir donativos deducibles” consultar, aquí:ENLACE

La información aquí proporcionada se otorga a manera de orientación jurídica por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales.

Autorización para destinar donativos recibidos a actividades adicionales

Compartir:

A partir de 2026, y de conformidad con la regla 3.10.1.8. de la RMF-2026, denominada “Autorización para aplicar los donativos recibidos a actividades adicionales o cambio de actividad preponderante”, se informa a los integrantes de las organizaciones de la sociedad civil (OSC) que son donatarias autorizadas que, en caso de solicitar actividades adicionales para fortalecer su objeto social autorizado preponderante (principal) o cambio del mismo, deberá hacerlo en el mismo ejercicio en que la donataria inició dichas actividades.

Lo anterior es sumamente importante, porque en caso de que el SAT no autorice dichas actividades adicionales, se presumirá que los integrantes de la OSC donataria están destinado el patrimonio de la organización a actividades no autorizadas y por lo tanto resultar penalizada, como se puede apreciar en la siguiente imagen tomada de la regla en cita y que establece lo siguiente:

Para asegurarse que dichas actividades adicionales sean autorizadas por el Servicio de Administración Tributaria (SAT), los integrantes de la donataria deben ser muy precisos en las actividades elegidas para fortalecer su objeto social conforme la Ley del Impuesto sobre la Renta vigente y particularmente con la presentación de la Constancia de Acreditación de Actividades.

Fuente:

Regla: 3.10.1.8. de la RMF-2026, denominada “Autorización para aplicar los donativos recibidos a actividades adicionales o cambio de actividad preponderante”, consultar, aquí: ENLACE

Listado de las dependencias de gobierno con facultades para expedir la Constancia de Acreditación de Actividades, consultar aquí:ENLACE

Este material es de carácter informativo, por lo que, no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales aplicables.

Requisitos para recibir donativos deducibles del ISR en 2026

Compartir:

Para este año 2026, de conformidad con la regla 3.10.1.1. de la RMF-2026, denominada “Autorización para recibir donativos deducibles del ISR” el Servicio de Administración Tributaria (SAT) autorizará a las organizaciones de la sociedad civil (OSC) sin fines de lucro para recibir donativos deducibles, siempre que cumplan con los siguientes requisitos:

Que estén al corriente en el cumplimiento de sus obligaciones fiscales.

Que el objeto social contenido en su acta constitutiva, estatutos sociales o contrato de fideicomiso, se ubique en alguna de las actividades susceptibles de obtener la autorización.

Que los estatutos contemplen los requisitos de patrimonio y liquidación, de manera expresa y con carácter de irrevocable, en términos del artículo 82, fracciones IV y V de la Ley del ISR vigente al momento de presentar su solicitud. Recordar que para las OSC que cuentan con la CLUNI o es una I.A.P. la redacción difiere.

Que avalen, mediante la Constancia de Acreditación de Actividades realizar las actividades por las cuales solicitan la autorización y que cumpla los requisitos señalados en la regla 3.10.1.6. consultar, aquí.

Que tengan actualizada su información ante el RFC.

La solicitud se presentará conforme a la ficha de trámite19/ISR “Solicitud de autorizaciónpara recibir donativos deducibles, así como aplicar dichos donativos recibidos en actividades adicionales”, consultar, aquí.

El SAT, mediante oficio de requerimiento, podrá solicitar información adicional al contribuyente, cuando del análisis a la documentación aportada no indique claramente cuáles son las actividades que pretende realizar, otorgándole un plazo de diez días hábiles contados a partir del día siguiente en que surta efectos la notificación del requerimiento.

NOTA: Es importante señalar, que los integrantes de la organización promovente no podrán obtener la autorización para recibir donativos deducibles en los siguientes casos:

Cuando tengan algún medio de defensa pendiente de resolver, promovido en contra de una resolución anterior, relacionada con la autorización para recibir donativos.

Si el representante legal, los socios, asociados o cualquier integrante del Comité Técnico, Consejo Directivo o de Administración o cualquier otro nombre con el que se denominen, que participen de manera directa o indirecta en la administración, control o patrimonio de la misma, están o estuvieron vinculados a un proceso penal, por la comisión de algún delito fiscal o relacionado con la autenticidad de documentos.

Este material es de carácter informativo, por lo que, no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales aplicables.

Información para donatarias autorizadas sobre la Miscelánea Fiscal 2026

Compartir:

El Capítulo 3.10 de la RMF 2026, denominado “Del régimen de las personas morales con fines no lucrativos”, establece, en su Sección 3.10.1., las disposiciones que regulan la operación de las personas moralesautorizadas para recibir donativos deducibles del ISR.

Con relación al marco regulatorio de la RMF 2026, el nuevo capítulo establece diversas modificaciones de referencias a fichas de trámite y a Anexos y es más detallado y restrictivo. Regula con mayor precisión lo referente a las nuevas autorizaciones, requiriendo ahora como requisito el que las organizaciones tengan actualizada su información ante el RFC. Asimismo, amplía obligaciones, fortalece la transparencia e incorpora controles operativos.

En el caso de los documentos para la acreditación de actividades de las organizaciones, se precisa su contenido, estableciendo que las autoridades acreditantes, además de señalar las actividades específicas que realicen las organizaciones civiles en cumplimiento a su objeto social, deberán de indicar “la forma” en la que tales organizaciones las hubieren acreditado. A mayor abundamiento, la regla 3.10.1.6. dispone que no se tendrá por cumplido el requisito anterior cuando la autoridad que emita el documento, únicamente realice una transcripción del objeto social de la organización civil conforme a sus estatutos sociales o a la Ley del ISR.

Con relación a los reconocimientos de validez oficial de estudios, se dispone que ahora se deberá de contar con los reconocimientos por todos y cada uno de los niveles educativos correspondientes.

Para el caso de las instituciones de asistencia o beneficencia privada, se precisa que el documento que acredite sus actividades asistenciales, conforme a lo señalado en el primer y segundo párrafo de la citada regla, podrá ser emitido por la autoridad que haya autorizado su constitución bajo dicha figura jurídica.

Por otro lado, y al igual que en la RMF 2025, la referida regla establece los mismos requisitos de validez de los convenios de apoyo económico a otras donatarias.

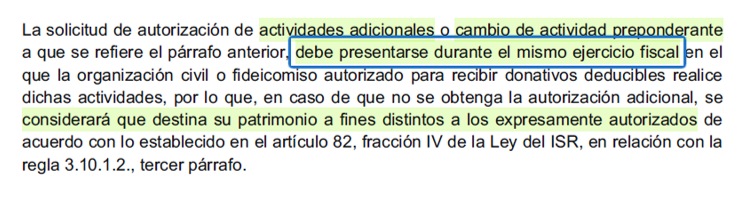

Por lo que toca a la regla 3.10.1.8, se señala que la solicitud de autorización de actividades adicionales o cambio de actividad preponderante, debe presentarse durante el mismo ejercicio fiscal en el que la organización civil autorizada para recibir donativos deducibles realice dichas actividades, por lo que, en caso de que no se obtenga la autorización adicional, se considerará que destina su patrimonio a fines distintos a los expresamente autorizados de acuerdo con lo establecido en el artículo 82, fracción IV de la Ley del ISR, en relación con la regla 3.10.1.2., tercer párrafo.

En el rubro de otorgamiento de becas (regla 3.10.1.9.), se adiciona, como requisito de cumplimiento, contar con la documentación que acredite las transferencias electrónicas respectivas.

En el último párrafo de la regla 3.10.1.12. sobre la Declaración Informativa para garantizar la transparencia del patrimonio, se establece que, tratándose de las donatarias que conforme al artículo Decimotercero del ”Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por lluvias severas y vientos fuertes durante el 24 de octubre de 2023”, publicado en el DOF el 30 de octubre de 2023, otorgaron donativos a los afectados para la reconstrucción o rehabilitación de su vivienda y hayan declarado que tienen donativos pendientes por destinar, el SAT procederá conforme a lo establecido en el artículo 82-Quáter, apartados A, fracción III y B de la Ley del ISR y podrá requerir a las donatarias autorizadas la presentación de la información que acredite el destino de los donativos.

En el caso de la solicitud de nueva autorización para recibir donativos deducibles, en caso de pérdida de vigencia, revocación o cancelación (regla 3.10.1.19), se adiciona el siguiente párrafo: Las organizaciones civiles o fideicomisos cuya autorización no fue renovada por haber suspendido sus actividades ante el RFC, podrán presentar la solicitud a que se refiere la presente regla, siempre que cumplan previamente con el Aviso de reanudación de actividades ante dicho registro y acrediten realizar las actividades por las cuales solicitan la autorización.

Por otra parte, a la regla 3.10.1.22., relativa a la información sobre el destino del patrimonio en caso de cancelación en el RFC por cambio de residencia fiscal, liquidación del activo o cese total de operaciones, se le adicionó el siguiente párrafo: El informe a que se refiere esta regla deberá presentarse conforme a la ficha de trámite 21/ISR “Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, contenida en el Anexo 2.

En la definición de cuotas de recuperación, en la regla 3,10,1,25., no hay modificación sobre su concepto, pero es de hacerse notar que se adicionó la referencia de la “resolución donde se actualiza su objeto social autorizado”.

En síntesis, el nuevo capítulo profundiza y endurece el cumplimiento, incorporando:

Mayor detalle en acreditación de actividades.

Controles operativos más estrictos.

Claridad en consecuencias fiscales.

En términos prácticos, las nuevas disposiciones incrementan el nivel de riesgo por incumplimiento y exige mayor profesionalización administrativa y documental de las donatarias.

Aviso a las donatarias sobre la publicación del Anexo 14

Compartir:

04.11.2025

Fue publicada la segunda modificación

El 3 de noviembre fue publicado en el Diario Oficial de la Federación (DOF) la Segunda Modificación al Anexo 14 de la Resolución Miscelánea Fiscal para 2025, el tercer listado de donatarias autorizadas.

Comprende información generada del 17 de abril hasta el 17 de julio de 2025. En este instrumento se podrá consultar la siguiente información:

Autorizaciones.

Autorizaciones para recibir donativos del Extranjero.

Actualizaciones como: Cambios de Rubro y Cambio de Denominación.

Revocaciones derivadas del procedimiento previsto en el artículo 82 Quáter de la Ley del ISR.

Cancelaciones solicitadas conforme al artículo 82, fracción V de la Ley del ISR.

Organizaciones que presentaron Aviso de Extinción, disolución o liquidación conforme a la ficha 16/ISR “Avisos para la actualización del padrón y directorio de donatarias autorizadas para recibir donativos deducibles” contenida en el Anexo 1-A.

Rectificaciones.

Cumplimiento de Sentencias, Recursos de Revocación y Medidas Cautelares.

Es importante precisar que, si no se identifica la denominación de la organización en este tercer listado, es porque seguramente se ubica en el Anexo 14 de fecha 03 de enero de 2025. Finalmente, en este aviso presentamos el listado de las organizaciones que desafortunadamente perdieron su autorización para recibir donativos deducibles de impuestos, en el modo de Revocación.

REVOCACIONES DERIVADAS DEL PROCEDIMIENTO PREVISTO EN EL ARTÍCULO 82 QUÁTER DE LA LEY DEL ISR.

No.

RFC

DENOMINACIÓN SOCIAL

OBJETO PREPONDERANTE

1

APH100610CH0

Acciones Permanentes y Habilidades Estratégicas para el Apoyo Social A.C.

Asistencial

2

ADU050621RE9

Alarifes de Durango A.C.

Asistencial

3

ANS960402B71

Albergue para Niños San Martín de Porres A.C.

Asistencial

4

AFI100527HY0

Alianza para la Formación e Investigación en Infraestructura para el Desarrollo de México A.C.

Investigación Científica o Tecnológica

5

AMA1805181S0

Amamigo A.C.

Asistencial

6

AVS221011196

Amigos con Vocación y Servicio Social A.C.

Asistencial

7

AOL161213IA1

Ángeles Olvidados A.C.

Asistencial

8

ACI0806103W7

Artemisa Centro de Investigaciones Artísticas A.C.

Investigación Científica o Tecnológica

9

AET1505078F5

Artes Escénicas Teatro de Aire A.C.

Asistencial

10

ANE050418T89

Asociación de Parteras Profesionales a la Vanguardia A.C.

Asistencial

11

AHP991216MEA

Asociación Humanitaria Pietro Noris A.C.

Asistencial

12

AJR9611221U5

Asociación Julio Roldán I.A.P.

Asistencial

13

APT231128PC0

Atención Profesional a la Tercera Edad Tlamatini A.C.

Asistencial

14

CEM0106082K1

Cáritas Emergencias A.C.

Asistencial

15

CAM080305751

Centro de Análisis y Medición del Bienestar Social A.C.

Investigación Científica o Tecnológica

16

CEI9807179TA

Centro Educativo Integral Campus Orizaba, S.C.

Educativa

17

CMP151008DK4

Centro Mexicano Pro Bono A.C.

Asistencial

18

CME101125RQ2

Colegio Morelos Educación Integral S.C.

Educativa

19

CCC230303ND1

Comunidad Creativa Camino al Arte A.C.

Cultural

20

MEP1206059I6

Concilio Vaticano A.C.

Asistencial

21

DCC970519LT1

Desarrollo Comunitario Chiapaneco A.C.

Asistencial

22

DTP220829645

Descubre tu Potencial A.C.

Asistencial

23

EPP940504RL5

Educación Profesional Peninsular A.C.

Educativa

24

CME861001TTA

El Colegio Mexiquense A.C.

Investigación Científica o Tecnológica

25

PDH151204NS3

En Pro de los Derechos Humanos Fundación, Universal México A.C.

Asistencial

26

EMI140502V83

Encourage Ministries A.C.

Asistencial

27

EKH1912118D1

Every Kids Hope Ministry A.C.

Asistencial

28

EED2209291Y4

Exousia Educativa A.C.

Asistencial

29

EUM170920IN2

Extendiendo una Mano a la Gente en Baja A.C.

Asistencial

30

FEE140630RL4

Fomento a la Educación de Excelencia en Nuevo León A.C.

Desarrollo Social

31

FRA9705052I0

Fraterna I.A.P.

Asistencial

32

FAS180227330

Fundación Acción Solidaria A.C.

Asistencial

33

FAS0306279P5

Fundación Amparo Serrano A.C.

Asistencial

34

FAU230712BBA

Fundación Anquma, una Mano Amiga A.C.

Asistencial

35

FCB650701EY0

Fundación Carlos B. Maldonado y Esposa I.A.P.

Becante

36

FCJ9801237K4

Fundación Científica José M García Valdecasas Santa María A.C.

Investigación Científica o Tecnológica

37

FCV980223SJ2

Fundación Comparte Vida A.C.

Investigación Científica o Tecnológica

38

FED2101213F4

Fundación Educalibre A.C.

Asistencial

39

FLE0910036X1

Fundación Loma Encantada A.C.

Asistencial

40

FMA231109CA5

Fundación Más Allá de los Sentidos A.C.

Asistencial

41

FMS941103P85

Fundación Mexicana para la Salud Capítulo Peninsular A.C.

Investigación Científica o Tecnológica

42

FPS1709018W2

Fundación para el Progreso Sostenible del Totonacapan A.C.

Asistencial

43

FPE140801IQA

Fundación Pro Emprendimiento A.C.

Investigación Científica o Tecnológica

44

FRS200410MA5

Fundación Recupera-T Salud Mental y Adicciones A.C.

Asistencial

45

FSH140918D50

Fundación Share A.C.

Asistencial

46

FSV2209232V5

Fundación Sr. Vek Mujeres Extraordinarias A.C.

Asistencial

47

FTL160516J87

Fundación Tlatilca A.C.

Asistencial

48

FTS221108918

Fundación tus Sueños mi Sueño A.C.

Asistencial

49

FVA100730KS1

Fundación Villa Aprendizaje A.C.

Investigación Científica o Tecnológica

50

GEO1005138C7

Geomare A.C.

Investigación Científica o Tecnológica

51

GCO230123JZ0

Gueza Comunidad A.C.

Asistencial

52

HCT081015FA9

Hogares Calasanz de Tijuana (HOCATI) A.C.

Asistencial

53

HOP150519LP8

Hopninj A.C.

Asistencial

54

UPN130926790

Institución de Educación Mérida S.C.

Educativa

55

INN190404P90

Instituto de Neurología, Neurocirugía y Enfermedad Cerebro Vascular I.A.P.

Asistencial

56

INI1309065C7

Instituto Nacional de Investigación Avanzada en Diabetes Mellitus y Enfermedades Crónicas del Metabolismo A.C.

Asistencial

57

ITN100302HD6

Instituto Tierra Nueva de Iguala A.C.

Educativa

58

TN210215NR7

Instituto Toon Naatik A.C.

Educativa

59

ISY110208EEA

Integración Social Yolvi A.C.

Asistencial

60

LME790201R70

Lamar Mexicana A.C.

Educativa

61

MMD9607254S9

Mesón de la Misericordia Divina A.C.

Asistencial

62

MJD170308MA2

Movimiento Juvenil para el Desarrollo Integral Sustentable A.C.

Desarrollo Social

63

NRE060920R58

Nuestras Realidades A.C.

Obras o Servicios Públicos

64

PCC091114C95

Paz y Convivencia Ciudadana A.C.

Asistencial

65

PED030118U57

Planeación, Estímulo y Desarrollo S.C.P.

Educativa

66

UVD171206CI3

Por una Vida Digna, Caminemos Juntos A.C.

Asistencial

67

RMJ220405U77

Red de Mujeres Jacarandas A.C.

Asistencial

68

RAC1906254Y0

Reef Aquaculture Conservancy A.C.

Investigación Científica o Tecnológica

69

RMA1907269C8

Regazo de María A.C.

Asistencial

70

RVI230511KA8

Regresando a la Vida A.C.

Asistencial

71

RME180226LU9

Rendart México A.C.

Asistencial

72

RBO191111H78

Roma Box A.C.

Asistencial

73

AAA080627P15

Servicios Corporativos Quick Learning S.C.

Apoyo Económico

74

SGF230404AH8

Súmate – Formación y Desarrollo A.C.

Asistencial

75

TWA220221B94

Those of the Way A.C.

Asistencial

76

UHC980817HTA

Un Hogar Para Cada Niño- Cada Niño Con Un Hogar A.C.

Asistencial

77

UAA920320TD5

Universidad Americana de Acapulco A.C.

Educativa

78

UDP0301305U8

Universidad del Desarrollo Profesional S.C.

Educativa

79

UEE101126SJ3

Universidad Educativa de Ecatepec S.C.

Educativa

80

IDM951121NV1

Universidad Profesional para tu Desarrollo S.C. antes ICEL Servicios Educativos y Administrativos S.C.

Educativa

81

UVI0407085NA

Universidad Victoria S.C.

Educativa

82

VFN0205077M9

Vida y Familia Nacional A.C.

Asistencial

83

VVL92100943A

Voluntarias Vicentinas de Lerdo A.C.

Asistencial

84

VVT9402264D2

Voluntarias Vicentinas de Tuxpam Ver A.C.

Asistencial

La información aquí proporcionada se otorga a manera de orientación jurídica por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales.

Consulta en el DOF del 3 de noviembre, el Anexo 14; en la siguiente liga.

Nuevas disposiciones de la Ley Antilavado y su impacto en las OSC

Compartir:

El 16 de julio de 2025 fue publicado en el Diario Oficial de la Federación (DOF) el Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI). También se reforma el artículo 400 Bis del Código Penal Federal relacionado con esta Ley. La Dirección Jurídica de Cemefi presenta el siguiente análisis. Haz clic aquí.

“La información aquí proporcionada se otorga a manera de orientación jurídica por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales.”

Para mayor información, consulta el Decretoen el siguiente enlace.

Publican la primera modificación del Anexo 14

Compartir:

Correspondiente a la Resolución Miscelánea Fiscal 2025

Este 13 de mayo de 2025, fue publicado en el Diario Oficial de la Federación (DOF), la Primera Modificación al Anexo 14. Este “segundo listado” comprende información generada desde el 7 de diciembre de 2024 hasta el 16 de abril de 2025.

Es importante señalar que si no se identifica el nombre de la organización que se preside, es porque ya fue publicado en el Anexo 14, con fecha del 3 de enero del año en curso; sin embargo, es recomendable revisar este instrumento para determinar que todo está en orden.

En esta publicación se podrán conocer las organizaciones que han sido autorizadas como donatarias en las materias siguientes: asistenciales, educativos, culturales, becantes, de apoyo económico a otras donatarias, obras y servicios y en desarrollo social, así como las denominaciones de las organizaciones que obtuvieron la autorización del extranjero, entre otros.

Declaración informativa para garantizar la transparencia del patrimonio y el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación.

Las donatarias autorizadas deberán presentar su declaración informativa para garantizar la transparencia del patrimonio y el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación, conocido también como el “Informe de Transparencia”.

A menos que la autoridad fiscal disponga otro plazo, únicamente durante el mes de mayo se hará la declaración informativa para enterar al Servicio de Administración Tributaria (SAT). La información reportada deberá coincidir con lo manifestado en la declaración anual de Ingresos y Egresos (formato 21), CFDIs y contabilidad.

De igual manera, las donatarias autorizadas que hayan otorgado apoyos económicos a organizaciones civiles o fideicomisos que no cuentan con autorización para recibir donativos y cuyo objeto social exclusivo sea realizar labores de rescate y reconstrucción, deberán presentar en esta declaración un listado con el nombre, denominación o razón social y clave en el RFC de las organizaciones civiles o fideicomisos a los cuales se les otorgó el apoyo económico.

Tratándose de las donatarias autorizadas que recibieron donativos con el objeto de atender las contingencias ocasionadas con motivo de los sismos ocurridos en México en el mes de septiembre de 2017 y hayan indicado a través del informe final presentado en 2020 que tienen donativos pendientes por destinar; el SAT procederá conforme a lo establecido en el artículo 82-Quáter, apartado A, fracción III y apartado B de la Ley del ISR (Proceso de revocación) y podrá requerir a las donatarias autorizadas la presentación de la información que acredite el destino de los donativos.

La declaración informativa se presenta de conformidad con los siguientes supuestos:

Organizaciones civiles y fideicomisos que hubieren contado con autorización para recibir donativos deducibles de impuestos en el ejercicio inmediato anterior.

Organizaciones civiles y fideicomisos que cuenten o hayan contado con autorización para recibir donativos deducibles del ISR, que deseen presentar el aviso de liquidación, cambio de residencia fiscal, fusión o cese total de operaciones.

Organizaciones civiles y fideicomisos cuya autorización para recibir donativos deducibles haya sido cancelada.

Organizaciones civiles y fideicomisos que deban informar sobre la transmisión de su patrimonio por no haber obtenido nuevamente la autorización en el plazo establecido en el artículo 82, fracción V de la Ley del Impuesto Sobre la Renta.

Donatarias autorizadas que deseen presentar el aviso de suspensión de actividades a que se refiere la ficha de trámite 169/CFF (Código Fiscal de la Federación) “Aviso de suspensión de actividades de personas morales” del Anexo 1-A de la Resolución Miscelánea Fiscal vigente.

La información que las entidades declarantes proporcionen en sus declaraciones debe ser coherente y estar sustentada en su contabilidad, incluyendo los Comprobantes Fiscales Digitales por Internet (CFDI) emitidos.

Consulta la ficha guía de trámite 19/ISR “Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”. Haz clic aquí.

Consulta la Guía de Usuario, publicada por el SAT sobre la Declaración de Transparencia, aquí.

“La información aquí proporcionada se otorga a manera de orientación jurídica por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales.”

Prórroga a las donatarias para entregar su Informe CLUNI

Compartir:

Se informa de la ampliación del plazo para la entrega del informe anual 2024 en tiempo

La Secretaría de Bienestar, a través de la Comisión de Fomento de las Actividades de las Organizaciones de la Sociedad Civil, emitió el Comunicado 01/25, el 30 de enero, en el que se informa a las organizaciones de la sociedad civil, lo siguiente (extracto):

“Considerando que el Registro Federal de las Organizaciones de la Sociedad Civil (REGISTRO) ha dado seguimiento puntual a cada uno de las dudas e inquietudes sobre la presentación del Informe Anual de Actividades de las OSC 2024 a través del Sistema de Información del Registro Federal de las Organizaciones de la Sociedad Civil (SIRFOSC); también, se ha escuchado a las organizaciones sobre la preocupación y dificultad para actualizar sus órganos de gobierno y representación legal, inclusive por la falta de alguno de sus integrantes, por la falta de vigencia de la firma electrónica de la representación legal y por algunos temas técnicos o de funcionalidad que han impactado el cumplimiento en tiempo y forma de esta obligación.

A tales razones, la Comisión ha considerado pertinente ampliar el plazo de entrega del Informe Anual de Actividades 2024, para ser clasificado en tiempo, hasta el 28 de febrero de 2025.

Lee el Comunicado 01/2025, en el siguiente enlace.

Donatarias autorizadas deben presentar su declaración anual de ingresos y egresos 2024

Compartir:

La fecha límite es el 15 de febrero

Durante febrero, a más tardar el día 15, salvo que la autoridad fiscal indique lo contrario, las donatarias autorizadas deberán presentar su Declaración Anual de Ingresos y Egresos del ejercicio 2024, mediante el formato 21 (F21). Esta declaración tiene como propósito enterar al Servicio de Administración Tributaria, el SAT, de los ingresos obtenidos por la donataria; así como de las erogaciones realizadas por ésta durante el ejercicio correspondiente y, en su caso, si pagará Impuesto sobre la Renta.

La omisión de esta información es causa para perder la autorización para recibir donativos deducibles de impuestos en el modo de “pérdida de vigencia” y de la multa correspondiente.

Es importante referir que lo informado en este dispositivo electrónico, coincida con la Declaración informativa para garantizar la transparencia del patrimonio y el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación (Informe de Transparencia), que se presenta en mayo, para evitar discrepancias.

El formato 21 está estructurado para la presentación de la Declaración Anual de las OSC donatarias y no donatarias que comparten en Título III, de la Ley del Impuesto sobre la Renta.

Destacar que este formato 21, también lo completan las organizaciones que no son donatarias; porque militan y comparten el Título III de la Ley del Impuesto sobre la Renta.

Lea cuidadosamente la siguiente Guía que publica el SAT para completar de manera apropiada los campos que les exige este formato, para subir la información correspondiente al régimen de las donatarias, “personas morales autorizadas para recibir donativos deducibles de impuestos”.

“La información aquí proporcionada se otorga a manera de orientación jurídica por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales.”