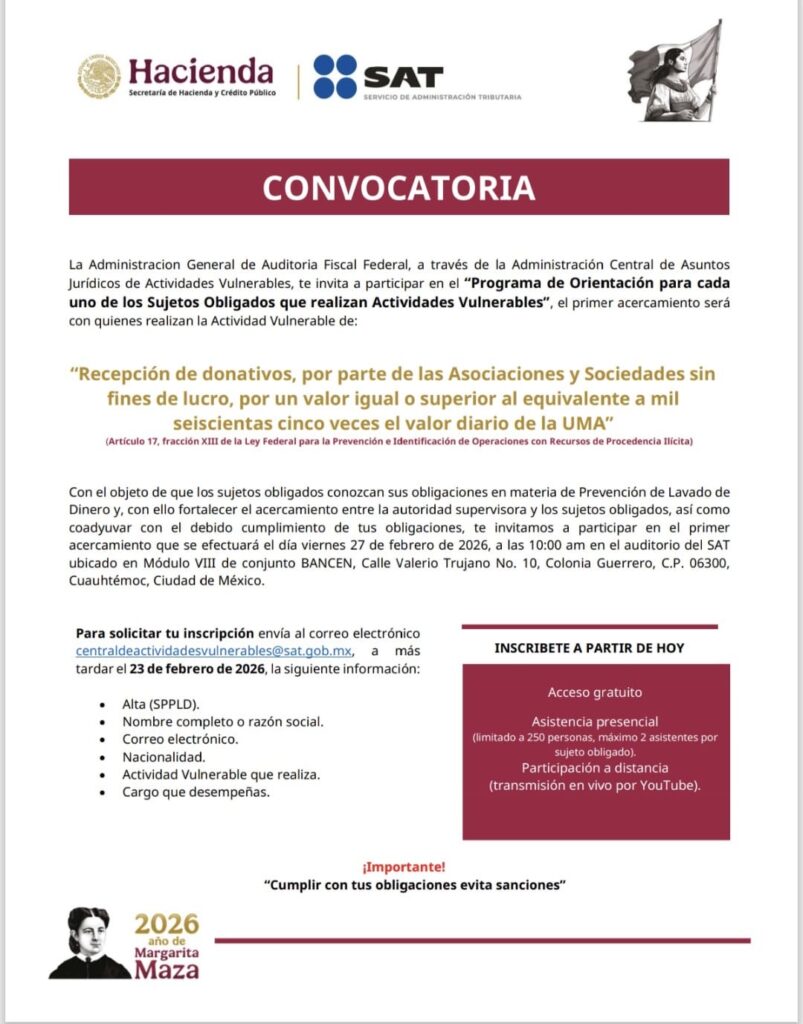

La Secretaría de Hacienda y Crédito Público, y el Servicio de Administración Tributaria convocan al Programa de Orientación para cada uno de los Sujetos Obligados que realizan Actividades Vulnerables.

El objetivo del programa es apoyar a los sujetos obligados en el cumplimiento de sus responsabilidades en materia de prevención de lavado de dinero y fortalecer la relación entre autoridades supervisoras y sujetos obligados.

Esta capacitación está dirigida a las organizaciones de la sociedad civil, porque conforme el Artículo 17, fracción XIII de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita; la recepción de donativos por parte de las asociaciones y sociedades sin fines de lucro por un valor igual o superior al equivalente a mil seiscientas cinco veces el valor diario de la UMA; es una actividad vulnerable.

El evento se llevará a cabo el viernes 27 de febrero a las 10:00 en el Auditorio del SAT, Módulo VIII del complejo BANCEN, ubicado en Calle Valerio Trujano No. 10, Colonia Guerrero, C.P. 06300, Cuauhtémoc, Ciudad de México.

Las OSC interesadas deben solicitar su inscripción al correo centraldeactividadesvulnerables@sat.gob.mx, y proporcionar la información requerida antes del 23 de febrero:

– Alta (SPPLD)

– Nombre completo o razón social

– Correo electrónico

– Nacionalidad

– Actividad vulnerable que realiza

– Cargo que desempeña

El acceso es gratuito. La asistencia presencial está imitada a 250 personas, máximo 2 asistentes por sujeto obligado. También es posible participar de manera remota (transmisión en vivo vía YouTube).