Primera cartelera de convocatorias para las OSC en 2024

Compartir:

Financiamiento de proyectos, visibilidad, vinculación.

Donantes nacionales e internacionales abren sus convocatorias para financiar proyectos o participar en redes de trabajo e incidencia en varios temas. Conócelos en la sección de Convocatorias. Estas son las oportunidades más recientes, publicadas en nuestro portal.

Segob y el Colegio de Notarios firman convenio para apoyar a las OSC

Compartir:

Se buscará disminuir los honorarios notariales

En diciembre de 2023, la Secretaría de Gobernación y el Colegio Nacional de Notariado Mexicano firmaron un convenio marco de concertación de acciones.

El objeto del convenio es establecer los mecanismos tendiente a facilitar que las OSC y los colectivos de personas no constituidos puedan realizar ante notario la constitución, modificación, adecuación o complementación de las actas constitutivas o estatutos, promoviendo así la participación social y la transparencia de las actividades de dichos colectivos y con ello, fomentar una intervención más efectiva, incluyente y equitativa del pueblo de México en los asuntos públicos y decisiones nacionales, reivindicando e incorporando de manera especial, a aquellos sectores de la población que históricamente han sido excluidos y discriminados. Las partes establecerán los mecanismos que coadyuven a la disminución voluntaria de los honorarios notariales por la protocolización de actas constitutivas o estatutos, así como de las modificaciones, adecuaciones o complementos de estas.

Nuevos umbrales en los montos de donativos de la Ley Antilavado

Compartir:

Umbrales de donativos a partir del 1° de febrero.

Conforme a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, (LFPIORPI), la recepción de donativos por parte de las Organizaciones de la Sociedad Civil (OSC) es considerada como una Actividad Vulnerable, hasta determinados montos, conocidos como “umbrales”.

Estos umbrales se dividen en dos rubros, umbral de Identificación y umbral de aviso. Para este año, a partir del 1° de febrero de 2024, las OSC, deberán considerar los siguientes montos como umbrales por donativos:

1.Umbral de Identificación: Este supuesto exige que una OSC cuando reciba un donativo; igual o superior a $ 174,254.85, por un solo donante y en una sola exhibición, la OSC deberá elaborar el expediente con los datos de su donante y supervisar el monto acumulado de sus donativos durante seis meses; porque si ese mismo donante otorga un monto que alcance el Umbral, habrá que dar aviso a la Unidad de Inteligencia Financiera (UIF).

Umbral de Aviso: En este supuesto, previa elaboración del expediente del donante, se entiende que cuando una OSC reciba un donativo; igual o superior a $ 348,509.70, por un solo donante y en una sola exhibición, o en su caso, por la acumulación de donativos derivados del periodo de supervisión de 6 meses; la OSC, deberá presentar el Aviso correspondiente a la UIF.

Asimismo, prevalece la necesidad de presentar ante la UIF, un informe “en ceros” en el que sólo se llenarán los campos relativos a la identificación de la OSC -quien realiza la Actividad Vulnerable-, el periodo que corresponda, así como el señalamiento de que en el periodo correspondiente no se realizaron actos u operaciones objeto de Aviso.

Fundamentos: • Artículos: 17, fracción XIII, LFPIORPI; y 25, de las Reglas de Carácter General que establece el Informe en “ceros”. • UMA-2024- $108.57, Consultar el archivo PDF en este enlace.

Fundación Grupo México convoca a OSC que tengan proyectos verdes

Compartir:

En el programa Mexicanos Sembrando pueden participar OSC y universidades. Vigencia todo el año.

Objetivo

Contribuir al desarrollo de proyectos verdes de diversos actores sociales, que incidan en el cumplimiento de los Objetivos de Desarrollo Sostenible ODS 13 “Acción por el clima”, ODS 15 “Vida de ecosistemas terrestres” y el ODS 17 “Alianzas para lograr los objetivos”.

Dirigido a

Diversos actores sociales como Organizaciones de la Sociedad civil, Instituciones de gobierno, Universidades.

Donativo

Donación de plantas de especies forestales y ornamentales. Fundación Grupo México también apoya con el transporte de la planta hasta el lugar que sea solicitado por el beneficiario (ya sea el lugar de reforestación o de resguardo).

Requisitos para postular

Organizaciones de la sociedad civil, sin fines de lucro, legalmente constituidas y autorizadas para recibir donativos deducibles de impuestos. Entidades públicas que se dediquen a la acción social, sin fines de lucro, debidamente documentadas en sus reglas de operación. Que el proyecto a presentar esté relacionado con el campo de acción e interés de Fundación Grupo México.

Donatarias deberán presentar informe de donativos por Otis

Compartir:

El periodo para presentarlo es durante enero de 2024.

Únicamente durante el mes de enero de 2024, las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles del ISR (Donatarias Autorizadas) deberán presentar su primer informe sobre el uso y destino de los recursos otorgados a personas físicas para la reconstrucción o rehabilitación de su vivienda de los Municipios del Estado de Guerrero, afectadas por el huracán Otis.

¿En qué consiste?

Se deben realizar dos informes. El primero, comprende la información relativa al periodo del 24 de octubre al 31 de diciembre de 2023 y el segundo informe al periodo comprendido del 1 de enero al 30 de junio de 2024, en julio.

Dicha obligación no exenta a las donatarias autorizadas de presentar -como cada año- el Informe de Transparencia, que debe realizarse en mayo.

Cabe recordar que en la Declaración informativa de transparencia es obligatorio informar el destino de los donativos recibidos en el ejercicio inmediato anterior, conforme a la regla 3.10.10. de la Resolución Miscelánea Fiscal (RMF).

La información declarada será responsabilidad directa de las organizaciones civiles y fideicomisos que cuenten con autorización para recibir donativos deducibles y se rendirá “bajo protesta de decir verdad”. Es obligatorio conforme a las disposiciones fiscales, conservar la documentación y registros contables que acrediten el uso y destino de los donativos deducibles que se otorguen a la población afectada.

Fundamentos:

Consulta ficha de trámite 1/DEC-14 “Apoyo para la reconstrucción o rehabilitación de viviendas en las zonas afectadas del estado de Guerrero para presentar dicho Informe, en este enlace.

Consulta, para más información; la Regla 11.13.6. RMF en la siguiente liga.

Beneficios fiscales a los contribuyentes afectados por el huracán Otis

Compartir:

Publicados en el Diario Oficial de la Federación el 30 de octubre

Se informa a las organizaciones de la sociedad civil, en especial a las donatarias autorizadas, que el día 30 de octubre, en la edición vespertina del Diario Oficial de la Federación, se publicó el Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por lluvias severas y vientos fuertes durante el 24 de octubre de 2023.

La Secretaría de Hacienda y Crédito Público informó que otorgará diferentes estímulos fiscales a la población de Guerrero, la cual se vio fuertemente afectada por el huracán Otis, que impactó en sus costas la semana pasada. Los estímulos abarcan desde inversiones inmediatas, pago en parcialidades de las retenciones de ISR, IVA e IEPS, además de eximir los pagos provisionales del ISR del último trimestre de este año, así como del primero del siguiente año.

A las personas físicas se les difiere la obligación de presentar las declaraciones correspondientes al quinto y sexto bimestres del ejercicio fiscal de 2023, mismas que deberán presentarse a más tardar en febrero de 2024.

Cabe destacar que, en el caso de daños o pérdida de viviendas, los apoyos económicos que reciban las personas físicas (contribuyentes del impuesto sobre la renta), a través de donativos otorgados por organizaciones donatarias autorizadas, no se considerarán ingresos acumulables para efectos de dicho impuesto, debiéndose destinar a la reconstrucción o rehabilitación de las casas habitación (Artículo Décimo).

Ahora bien, es muy importante tener en cuenta que, conforme a lo dispuesto por el Artículo Décimo Tercero del decreto en cuestión, para los efectos de los artículos 82, fracción IV, de la Ley del Impuesto sobre la Renta y 138 de su reglamento, se considera que las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles en los términos de dicha ley, cumplen con el objeto social autorizado para estos efectos, cuando otorguen donativos a los afectados para la reconstrucción o rehabilitación de su vivienda.

Si quieres consultar el decreto en cuestión, da clic aquí .

Tercera Modificación al Anexo 14 de la Resolución Miscelánea Fiscal

Compartir:

Publicado en el Diario Oficial de la Federación el 19 de octubre.

Octubre 20, 2023.

Aviso a las donatarias autorizadas

En el Diario Oficial de la Federación, se publicó el 19 de octubre la Tercera Modificación al Anexo 14 de la Resolución Miscelánea Fiscal para 2023, en el que aparece el listado de organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles de impuestos.

La información incluida en el presente listado es parte integrante del Anexo 14 publicado en el Diario Oficial de la Federación el 11 de enero, 25 de abril y 13 de julio de 2023; y comprende la información generada desde el 07 de junio hasta el 11 de septiembre de 2023.

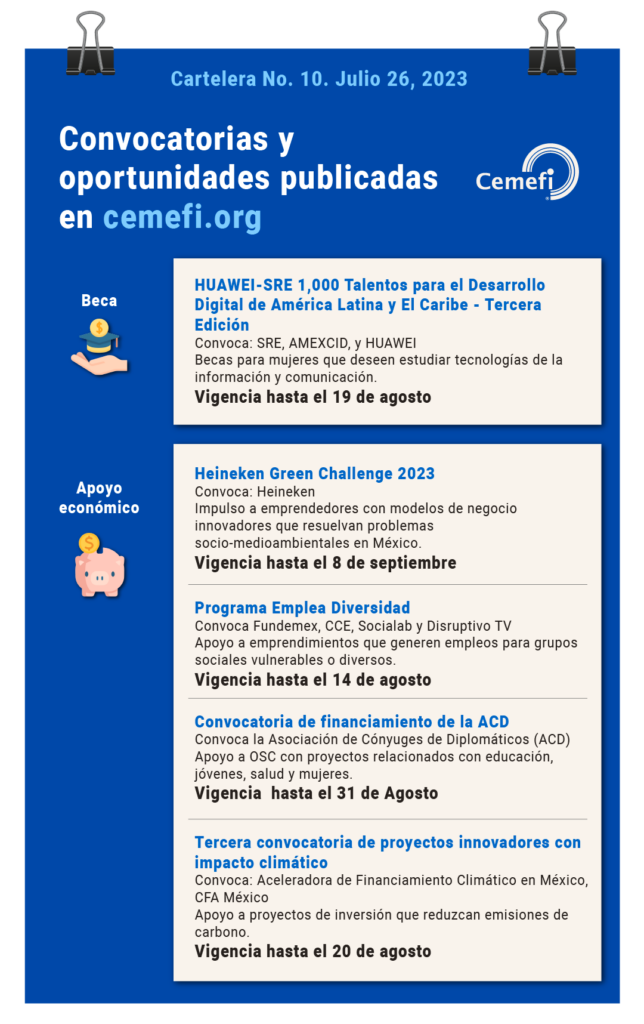

Apoyo económico para proyectos sociales, becas e impulso a emprendimientos. Consulta estas y más convocatorias en la sección Convocatorias, en este enlace.

OSC, si recibiste donativos para realizar labores de rescate o reconstrucción, presenta tu informe en julio.

Las organizaciones de la sociedad civil deberán presentar su informe en el portal del SAT en el que detallen el uso y destino de los donativos recibidos.

Julio 26, 2023.

Durante julio, las organizaciones de la sociedad civil (OSC) y fideicomisos cuyo objeto social versa exclusivamente en realizar labores de rescate o reconstrucción en casos de desastres naturales que no cuentan con la autorización para recibir donativos deducibles del ISR, es decir, que no son donatarias autorizadas y recibieron donativos de las que sí lo son, deberán presentar un informe a través del portal del SAT, en el que detallen el uso y destino de los recursos recibidos.

Consulta la Regla 9.16 denominada “Informe relacionado con el uso y destino de donativos recibidos para realizar labores de rescate y reconstrucción en casos de desastres naturales”, en este enlace.

Consulta la Ficha 9/LIF “Informe de donativos recibidos para la atención de desastres naturales”, que muestra la manera de enviar esta información, en la siguiente liga.

Fundamento:

Artículo 23 de la Ley de Ingresos Federal (LIF); Regla 9.16. de la Resolución de la Miscelánea Fiscal (RMF).

OSC deben presentar sexta declaración sobre donativos por Covid-19

Esta información se debe presentar, aún y cuando a la fecha de presentación de la declaración informativa, la autorización de la donataria no se encuentre vigente.

Julio 25, 2023.

Inicialmente, esta declaración únicamente es para las donatarias autorizadas cuyo objeto social o fin autorizado corresponda a la asistencia médica o rehabilitación y también para las que cuentan con la autorización para apoyar económicamente a otra organización civil o fideicomiso autorizado, que con motivo de la pandemia del Covid-10 recibieron u otorgaron donativos destinados a atender las contingencias ocasionadas.

Sin embargo, esta información se debe presentar aún y cuando a la fecha de presentación de la declaración informativa, la autorización de la donatariano se encuentre vigente.

DECLARACIONES PRESENTADAS:

Primera declaración informativa del 1 al 31 de enero de 2021.

Segunda declaración informativa del 1 al 30 de abril de 2021.

Tercera declaración informativa del 1 al 31 de julio 2021.

Cuarta declaración informativa del 1 al 31 de enero de 2022.

Quinta declaración informativa del 1 al 31 de julio de 2022.

POR PRESENTAR:

Sexta declaración informativa del 1 al 31 de julio de 2023.