Entérate de la reforma a la Regla 2.4.15. y a la ficha 295/CF, referente a los socios, accionistas y asociados de la organización.

Mayo 11, 2023.

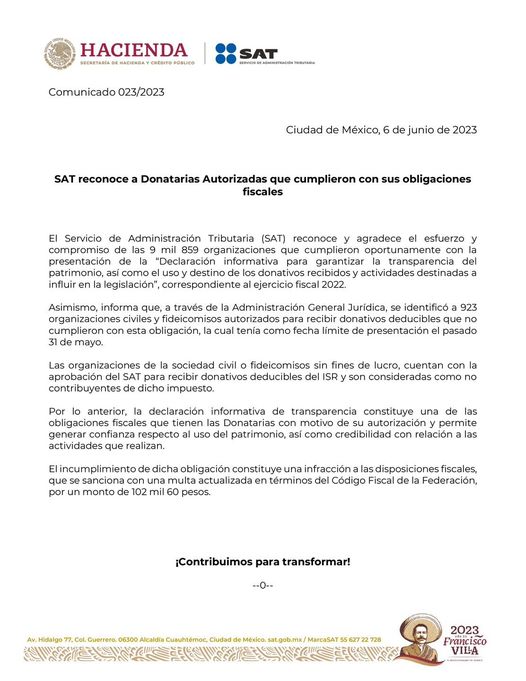

Una de las obligaciones que tienen las donatarias autorizadas consiste en informar, al Registro Federal de Contribuyentes (RFC), el nombre y el RFC de sus asociados, entre otros, conforme a lo establecido en el artículo 27, apartados A, fracción II y B, fracción VI, del Código Fiscal de la Federación (CFF).

En este sentido, el Servicio de Administración Tributaria (SAT), expide “reglas de carácter general” y “fichas guía” que permiten obtener mayor claridad sobre esta obligación. Así, la Regla: 2.4.15. “Modificación o incorporación de información de socios o accionistas” y la ficha: “295/CFF denominada “Solicitud de modificación o incorporación de socios, accionistas, asociados y demás personas que forman parte de la estructura orgánica de una persona moral, así como de aquéllas que tengan control, influencia significativa o poder de mando”, fueron reformadas, para quedar como sigue:

Regla: “2.4.15. Modificación o incorporación de información de socios o accionistas, así como de representantes legales”

Ficha: “Ficha: 295/CFF Solicitud de modificación o incorporación de socios, accionistas, asociados y demás personas que forman parte de la estructura orgánica de una persona moral, así como de aquéllas que tengan control, influencia significativa, poder de mando y de representantes legales.

Con dichas reformas queda claro que, adicional a la información que las donatarias entregan de sus socios, “accionistas” y asociados”, también deben informar, en los mismos términos, los datos del o de sus representantes legales.

Además de lo anterior, la regla 2.4.15., hace mención del artículo 19 del Código Fiscal de la Federación (CFF) cuyo texto establece la imposibilidad de terceros de representar a un particular mediante la gestión de negocios ante las autoridades fiscales en materia administrativa, sin contar con Poder Notarial, o carta poder y testigos. En estos casos, el otorgante de la representación, puede solicitar a las autoridades fiscales la inscripción de dicha representación en el registro de representantes legales de las autoridades fiscales y éstas expedirán la constancia de inscripción correspondiente.

Para mayor información consulta la siguiente literatura sobre este particular tema:

- Regla: 2.4.15. Modificación o incorporación de información de socios o accionistas, así como de representantes legales. Lee la transcripción en este enlace.

- Ficha: 295/CFF Solicitud de modificación o incorporación de socios, accionistas, asociados y demás personas que forman parte de la estructura orgánica de una persona moral, así como de aquéllas que tengan control, influencia significativa, poder de mando y de representantes legales. Leer en la siguiente liga.

- Código Fiscal de la Federación (CFF). Lee la transcripción del artículo 19, en este vínculo.