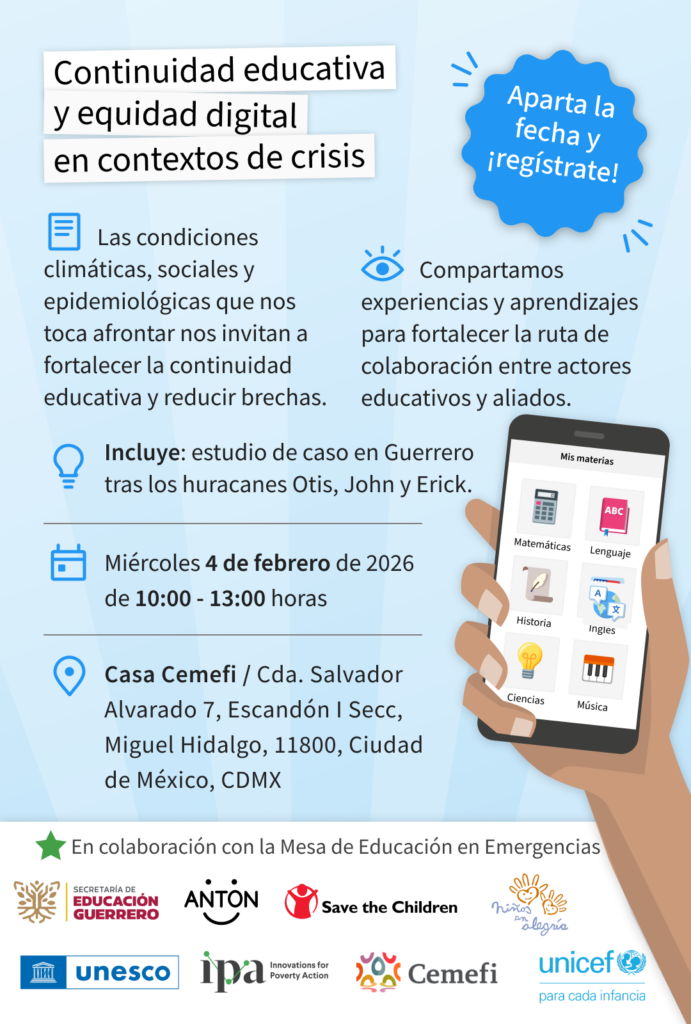

Foro “Continuidad educativa y equidad digital en contextos de crisis”

Compartir:

Con el objetivo de fortalecer soluciones y alianzas intersectoriales que permitan sostener el aprendizaje en situaciones de emergencia climática y social, se llevará a cabo el Foro “Continuidad educativa y equidad digital en contextos de crisis”, un espacio de diálogo e intercambio de experiencias entre actores clave de los sectores educativo y social.

El foro busca generar aprendizajes prácticos a partir de la implementación en territorio y del diálogo entre autoridades educativas, organizaciones de la sociedad civil, organismos de cooperación internacional, sector privado y comunidades educativas, con una mirada centrada en la educación en emergencias.

Durante el encuentro se compartirán experiencias relevantes, entre ellas el caso de Guerrero tras el impacto de los huracanes Otis, John y Erick, así como aprendizajes derivados de otros estados del país afectados por inundaciones ocurridas en octubre de 2025.

Este espacio convoca a actores estratégicos con el propósito de:

Enriquecer el diálogo desde una perspectiva de educación en contextos de emergencia.

Fortalecer la coordinación interinstitucional y la complementariedad de esfuerzos.

Contribuir a la construcción de una ruta de colaboración que permita escalar aprendizajes y buenas prácticas en distintos territorios del país.

📅 Fecha: 4 de febrero de 2026 ⏰ Horario: 10:00 a 13:00 h 📍 Sede: Casa Cemefi, Ciudad de México (Modalidad presencial)

El foro es convocado por Cemefi, en colaboración con UNICEF, UNESCO, Anton, IPA, Niños en Alegría, Save the Children y la Secretaría de Educación de Guerrero.

Pide tu huacal y fortalece la agricultura comunitaria en Yucatán

Compartir:

Traspatio Mayaa través de la iniciativa Pide Tu Huacal anunció el inicio de una nueva temporada de su membresía de Agricultura Sostenida por la Comunidad (CSA), un modelo de consumo responsable que conecta de manera directa a personas consumidoras con familias productoras de la Península de Yucatán, fortaleciendo las economías locales y el cuidado del territorio.

A través de esta membresía, las personas inscritas reciben cada semana un huacal con frutas, verduras y hortalizas frescas y de temporada, cultivadas en comunidades mayas de Granada, Yaxunah y Tixcacaltuuyub, en Yucatán. Los alimentos son producidos en traspatios comunitarios mediante prácticas agroecológicas y de conservación que protegen el suelo y la biodiversidad.

Este modelo permite a las familias del campo contar con ingresos justos y certeza de compra, lo que facilita la planeación de sus siembras, reduce riesgos y contribuye a mejorar su bienestar. Al mismo tiempo, promueve una relación más consciente y cercana entre quienes producen y quienes consumen alimentos.

La membresía tiene una duración de 12 semanas. Durante este periodo, las personas participantes realizan una compra anticipada de la cosecha y reciben su huacal cada martes. Además del acceso a alimentos locales de calidad, el programa ofrece recetas, información sobre los productos y experiencias comunitarias en los huertos.

La nueva temporada inicia el 10 de febrero, con entregas en puntos de recolección en la ciudad de Mérida o mediante envío a domicilio. El proyecto opera únicamente en el estado de Yucatán y busca contribuir a la construcción de un sistema alimentario más justo, consciente y sostenible.

Convocatoria Caracol de Plata® 2026: comunicación con impacto social

Compartir:

El Centro Mexicano para la Filantropía (Cemefi), en colaboración con el Grupo Bolsa Mexicana de Valores y el Consejo de la Comunicación, te invita a participar en la convocatoria 2026 del premio Caracol de Plata®, el concurso iberoamericano que reconoce y promueve la comunicación con causa social.

Caracol de Plata® distingue mensajes que generan un impacto positivo en la sociedad, fomentan la responsabilidad social y fortalecen la participación ciudadana a través de la creatividad, la originalidad y el compromiso social.

Caracol de Plata® Profesional 2026

Dirigida a organizaciones, empresas y agencias que desarrollan mensajes de comunicación con impacto social.

¿Quiénes pueden participar?

Organizaciones de la sociedad civil

Empresas privadas

Agencias de publicidad

Casas productoras

Medios de comunicación

Agencias de promoción, relaciones públicas y marketing digital

Organismos internacionales

Categorías de participación:

Campañas integrales

Audiovisuales

Gráficos

Medios digitales

Medios alternativos

Audios

Un jurado internacional evaluará las piezas con base en tres criterios: originalidad, creatividad e impacto social.

Fechas clave:

📅 Inscripciones y recepción de materiales: del 19 de enero al 31 de marzo de 2026

📢 Publicación de semifinalistas: junio de 2026

👥 Anuncio del Jurado Internacional: julio de 2026

🏆 Ceremonia de premiación: agosto de 2026 (fecha y hora por confirmar)

Premio Caracol de Plata® otorga a las piezas ganadoras una escultura Caracol de Plata® y diplomas de reconocimiento para las personas, empresas, agencias u organizaciones responsables de su desarrollo. Las piezas finalistas también reciben constancias de participación.

📣 Invitamos a profesionales y estudiantes a sumarse a esta edición 2026 y a contribuir, desde la comunicación, a la construcción de una sociedad más justa y solidaria.

Desde Cemefi, lamentamos el fallecimiento de Mari Lupe López Venero

Compartir:

Quienes integramos el Centro Mexicano para la Filantropía (Cemefi) lamentamos profundamente el fallecimiento de la señora Mari Lupe López Venero, madre de Juan del Cerro López, integrante del Comité de EnCausa.

Enviamos a Juan y a su familia un abrazo solidario y nuestras más sentidas condolencias ante esta irreparable pérdida.

Descanse en paz.

Sobre la constancia de acreditación de actividades para las donatarias

Compartir:

A partir de 2026, el listado de las dependencias de gobierno que expiden las Constancias de Acreditación de Actividades que integran el objeto social de las donatarias autorizadas, tiene modificaciones, particularmente en lo que respecta a las actividades de carácter asistencial y de desarrollo social que por costumbre se recomendaba acudir al DIF o a la Secretaría de Bienestar, de manera idónea.

La novedad, recae en que para respaldar dichas actividades deben ser avaladas : “por la autoridad Federal, Estatal o Municipal que, conforme a la normatividad aplicable, tengan atribuciones relacionadas con las materias siguientes:

Asistenciales, como las siguientes:

Alimentación, vestido y vivienda.

Asistencia o rehabilitación médica.

Asistencia y orientación jurídica.

Promoción para la tutela de los derechos de los menores.

Readaptación social de personas que han llevado a cabo conductas ilícitas.

Rehabilitación de Alcohólicos y farmacodependientes.

Ayuda para servicios funerarios.

Orientación social en materia de familia, alimentación, trabajo y salud.

Educación o capacitación para el trabajo.

Capacitación, difusión, orientación y asistencia a pueblos y comunidades indígenas o afromexicanas.

Servicios de atención a personas con discapacidad.

Fomento de acciones para mejorar la economía popular.

A nivel municipal, únicamente se aceptarán los documentos emitidos por organismos desconcentrados o descentralizados.

Desarrollo Social, como las siguientes:

Promoción de la participación organizada de la población en las acciones que mejoren sus condiciones de subsistencia.

Seguridad ciudadana.

Apoyo en la defensa y promoción de los derechos humanos.

Cívicas, enfocadas a promover la participación ciudadana en asuntos de interés público.

Promoción en la equidad de género.

Apoyo en el aprovechamiento de los recursos naturales, la protección del ambiente, la flora y fauna, la preservación y restauración del equilibrio ecológico.

Promoción del desarrollo sustentable a nivel regional y comunitarios de zonas urbanas y rurales.

Promoción y fomento educativo, cultural, artístico, científico y tecnológico.

Protección civil.

Servicios de apoyo a la creación y fortalecimiento de organizaciones en términos de la Ley Federal de Fomento a las Actividades realizadas por Organizaciones de la Sociedad Civil.

A nivel municipal, únicamente se aceptarán los documentos emitidos por organismos desconcentrados o descentralizados.

Es importante resaltar, que las actividades asistenciales y de desarrollo social que se publican en este listado y que fue extraído de la ficha de trámite 19/ISR“Solicitud de autorización para recibir donativos deducibles, así como aplicar dichos donativos recibidos en actividades adicionales.” (tabla 19.1); integrado al Anexo 2 de la RMF-2026, no coinciden de manera exacta, como lo establece la Ley del Impuesto sobre la Renta (LISR) actual.

Para consultar la tabla que contiene el: Listado de Documentos para acreditar actividades, aquí.

Fundación Expo Guadalajara presenta informe y nuevo Consejo Directivo

Compartir:

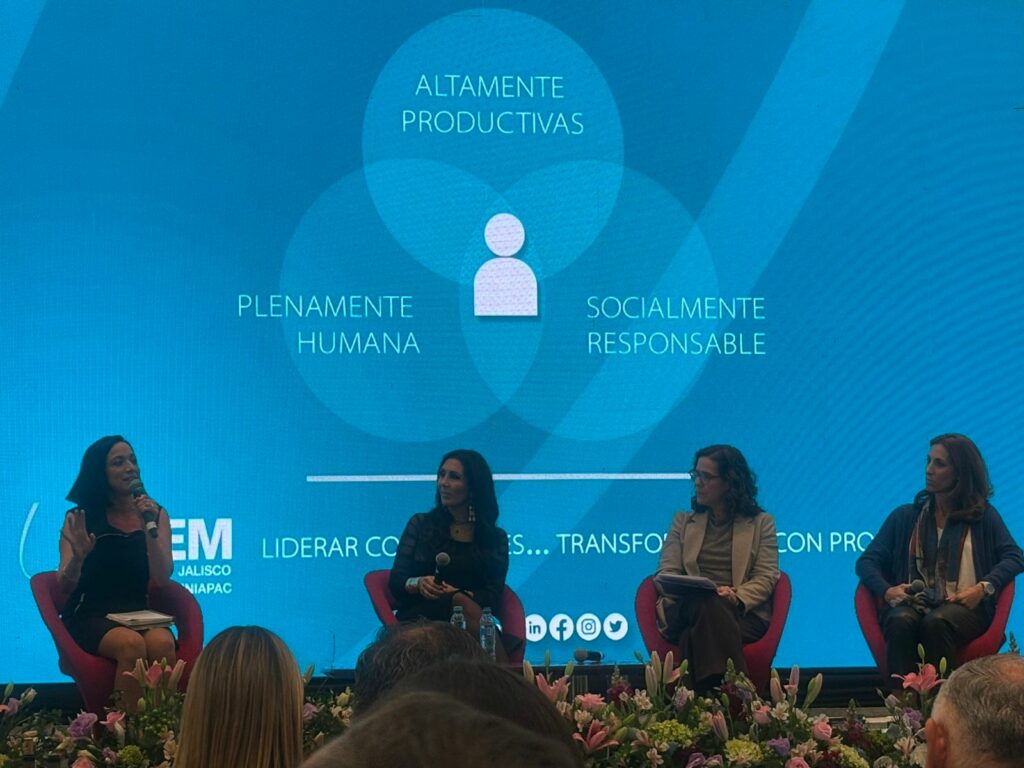

El pasado 14 de enero, se llevó a cabo el Informe de Presidencia y la toma de protesta del nuevo Consejo Directivo de la Fundación Expo Guadalajara, un evento que reafirmó la visión, la gobernanza y el compromiso social de una Fundación cada vez más sólida, con impacto social y resultados medibles.

Al encuentro asistieron Ricardo Bucio Mújica, presidente ejecutivo de Cemefi, y Jorge Aguilar Valenzuela, presidente del Consejo Directivo de Cemefi, quienes acompañaron este momento clave para la vida institucional de la Fundación.

En la imagen (de izquierda a derecha): Salvador Guzmán, Fundación CRV; Ricardo Bucio, Cemefi; Gloria Lara, Transformando 360 Grados; Jorge Aguilar, Cemefi; y Carlos Munguía, director de Atención a OSC en Guadalajara.

Durante el evento, Geraldina Herrera Vega presentó su Informe de gestión 2022–2025 como presidenta de la Fundación Expo Guadalajara, destacando el trabajo realizado para colocar al centro la dignidad de las personas, el desarrollo social y la corresponsabilidad intersectorial como pilares para construir una sociedad más justa e incluyente.

En su mensaje, Herrera Vega subrayó que: “No importa cuál es nuestro tema, problema o causa social: requiere recursos de todo tipo, una convicción inexorable por el bien común. Lo que hacemos y lo que dejamos de hacer tiene un impacto en nuestra casa común, en el desarrollo social, en los derechos humanos y en la vida empresarial.”

Al asumir la presidencia de la Fundación Expo Guadalajara para el periodo 2025–2028, Carlos del Río Madrigal destacó la relevancia del trabajo conjunto con Cemefi a través del Distintivo ESR, al señalar que este esfuerzo contribuye a que Jalisco y Colima cuenten con más empresas sostenibles, comprometidas con su entorno, los derechos humanos y la sociedad, enfatizando que, de manera conjunta, es posible generar transformaciones profundas.

Como parte del programa, se llevó a cabo un panel de mujeres líderes de distintos sectores, en el que se dialogó sobre el papel de la responsabilidad social empresarial, la corresponsabilidad y la construcción de comunidad como motores de transformación social en Jalisco y Colima.

Durante su participación, Mónica González Covarrubias, directora de la Fundación González Iñigo, señaló que “el Distintivo ESR ha sido el maestro que nos ha enseñado cómo ser socialmente responsables y cómo compartir, como empresas, lo que hacemos”.

Por su parte, Judith Ortiz Ceja, presidenta de USEM Jalisco, destacó que “la palabra eje de la responsabilidad social empresarial es la generosidad y el agradecimiento. Esto es contagioso: la conciencia nos permite asumir la corresponsabilidad de lo común, hacer comunidad con los stakeholders y vincularnos con causas colectivas desde la empresa”.

Finalmente, Paola Lazo Corvera, presidenta de la Fundación Marisa y coordinadora del Consejo Regional Occidente de Cemefi, subrayó que “las empresas ESR seguimos una ruta aspiracional de crecimiento permanente. Los cambios se generan tanto desde las comunidades como desde los liderazgos, y es en esa doble vía donde se construyen transformaciones sostenibles”.

Desde Cemefi, felicitamos y agradecemos la labor de Geraldina Herrera Vega, los integrantes del Consejo Directivo que le acompañaron y al equipo operativo de la Fundación, quienes con dedicación y profesionalismo han impulsado la cultura de la responsabilidad social empresarial y el desarrollo social a través de las organizaciones de la sociedad civil. Asimismo, confiamos en el liderazgo de Carlos del Río Madrigal y del nuevo Consejo Directivo, con la certeza de que darán continuidad y fortalecerán el trabajo realizado para generar un impacto positivo en la comunidad jalisciense y colimense.

Vigencia y renovación de la autorización para recibir donativos deducibles

Compartir:

La vigencia (no revocación) para continuar con la autorización para recibir donativos deducibles de los donantes para las organizaciones de la sociedad civil (OSC) es por un año, de conformidad con el articulo 32-Bis del Código Fiscal de la Federación (CFF).

En este sentido, es importante no perder de vista, dos obligaciones de carácter fiscal que permiten al Servicio de Administración Tributaria (SAT) renovar dicha autorización por un ejercicio más, que de manera particular son las declaraciones informativas siguientes:

“La Declaración Informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, correspondiente al ejercicio inmediato anterior. Esta obligación se presenta únicamente durante el mes de mayo, salvo instrucción en contrario por parte del SAT.

La señalada en el artículo 86, tercer párrafo de la Ley del ISR, relativa a los ingresos obtenidos y erogaciones realizadas (formato 21) correspondiente al ejercicio inmediato anterior. Esta obligación se presenta a más tardar el 15 de febrero, salvo instrucción en contrario por parte del SAT.

De igual manera, advertir que si los responsables no presentan las referidas declaraciones en tiempo y forma, aparte de la multa correspondiente, perderán la autorización en el modo de “perdida de vigencia” desafortunadamente en este “modo” el SAT no “avisa” mediante un oficio a los integrantes de la donataria que han perdido la vigencia de la autorización (como en el caso de la revocación) y solo se percatan hasta que se publica el nombre de la organización en el Anexo 14, en el apartado de “organizaciones que pierden vigencia” de ahí la importancia de revisar este instrumento cada vez que sea publicado.

Fuente: Regla 3.10.1.5.”Vigencia y renovación de la autorización para recibir donativos deducibles” consultar, aquí:ENLACE

La información aquí proporcionada se otorga a manera de orientación jurídica por lo que no crea derechos ni obligaciones distintas a las establecidas en las disposiciones fiscales.

Autorización para destinar donativos recibidos a actividades adicionales

Compartir:

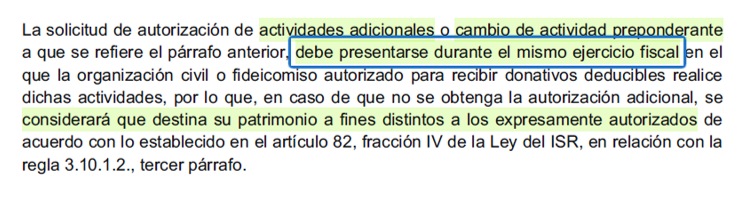

A partir de 2026, y de conformidad con la regla 3.10.1.8. de la RMF-2026, denominada “Autorización para aplicar los donativos recibidos a actividades adicionales o cambio de actividad preponderante”, se informa a los integrantes de las organizaciones de la sociedad civil (OSC) que son donatarias autorizadas que, en caso de solicitar actividades adicionales para fortalecer su objeto social autorizado preponderante (principal) o cambio del mismo, deberá hacerlo en el mismo ejercicio en que la donataria inició dichas actividades.

Lo anterior es sumamente importante, porque en caso de que el SAT no autorice dichas actividades adicionales, se presumirá que los integrantes de la OSC donataria están destinado el patrimonio de la organización a actividades no autorizadas y por lo tanto resultar penalizada, como se puede apreciar en la siguiente imagen tomada de la regla en cita y que establece lo siguiente:

Para asegurarse que dichas actividades adicionales sean autorizadas por el Servicio de Administración Tributaria (SAT), los integrantes de la donataria deben ser muy precisos en las actividades elegidas para fortalecer su objeto social conforme la Ley del Impuesto sobre la Renta vigente y particularmente con la presentación de la Constancia de Acreditación de Actividades.

Fuente:

Regla: 3.10.1.8. de la RMF-2026, denominada “Autorización para aplicar los donativos recibidos a actividades adicionales o cambio de actividad preponderante”, consultar, aquí: ENLACE

Listado de las dependencias de gobierno con facultades para expedir la Constancia de Acreditación de Actividades, consultar aquí:ENLACE

Este material es de carácter informativo, por lo que, no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales aplicables.

Requisitos para recibir donativos deducibles del ISR en 2026

Compartir:

Para este año 2026, de conformidad con la regla 3.10.1.1. de la RMF-2026, denominada “Autorización para recibir donativos deducibles del ISR” el Servicio de Administración Tributaria (SAT) autorizará a las organizaciones de la sociedad civil (OSC) sin fines de lucro para recibir donativos deducibles, siempre que cumplan con los siguientes requisitos:

Que estén al corriente en el cumplimiento de sus obligaciones fiscales.

Que el objeto social contenido en su acta constitutiva, estatutos sociales o contrato de fideicomiso, se ubique en alguna de las actividades susceptibles de obtener la autorización.

Que los estatutos contemplen los requisitos de patrimonio y liquidación, de manera expresa y con carácter de irrevocable, en términos del artículo 82, fracciones IV y V de la Ley del ISR vigente al momento de presentar su solicitud. Recordar que para las OSC que cuentan con la CLUNI o es una I.A.P. la redacción difiere.

Que avalen, mediante la Constancia de Acreditación de Actividades realizar las actividades por las cuales solicitan la autorización y que cumpla los requisitos señalados en la regla 3.10.1.6. consultar, aquí.

Que tengan actualizada su información ante el RFC.

La solicitud se presentará conforme a la ficha de trámite19/ISR “Solicitud de autorizaciónpara recibir donativos deducibles, así como aplicar dichos donativos recibidos en actividades adicionales”, consultar, aquí.

El SAT, mediante oficio de requerimiento, podrá solicitar información adicional al contribuyente, cuando del análisis a la documentación aportada no indique claramente cuáles son las actividades que pretende realizar, otorgándole un plazo de diez días hábiles contados a partir del día siguiente en que surta efectos la notificación del requerimiento.

NOTA: Es importante señalar, que los integrantes de la organización promovente no podrán obtener la autorización para recibir donativos deducibles en los siguientes casos:

Cuando tengan algún medio de defensa pendiente de resolver, promovido en contra de una resolución anterior, relacionada con la autorización para recibir donativos.

Si el representante legal, los socios, asociados o cualquier integrante del Comité Técnico, Consejo Directivo o de Administración o cualquier otro nombre con el que se denominen, que participen de manera directa o indirecta en la administración, control o patrimonio de la misma, están o estuvieron vinculados a un proceso penal, por la comisión de algún delito fiscal o relacionado con la autenticidad de documentos.

Este material es de carácter informativo, por lo que, no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales aplicables.

Información para donatarias autorizadas sobre la Miscelánea Fiscal 2026

Compartir:

El Capítulo 3.10 de la RMF 2026, denominado “Del régimen de las personas morales con fines no lucrativos”, establece, en su Sección 3.10.1., las disposiciones que regulan la operación de las personas moralesautorizadas para recibir donativos deducibles del ISR.

Con relación al marco regulatorio de la RMF 2026, el nuevo capítulo establece diversas modificaciones de referencias a fichas de trámite y a Anexos y es más detallado y restrictivo. Regula con mayor precisión lo referente a las nuevas autorizaciones, requiriendo ahora como requisito el que las organizaciones tengan actualizada su información ante el RFC. Asimismo, amplía obligaciones, fortalece la transparencia e incorpora controles operativos.

En el caso de los documentos para la acreditación de actividades de las organizaciones, se precisa su contenido, estableciendo que las autoridades acreditantes, además de señalar las actividades específicas que realicen las organizaciones civiles en cumplimiento a su objeto social, deberán de indicar “la forma” en la que tales organizaciones las hubieren acreditado. A mayor abundamiento, la regla 3.10.1.6. dispone que no se tendrá por cumplido el requisito anterior cuando la autoridad que emita el documento, únicamente realice una transcripción del objeto social de la organización civil conforme a sus estatutos sociales o a la Ley del ISR.

Con relación a los reconocimientos de validez oficial de estudios, se dispone que ahora se deberá de contar con los reconocimientos por todos y cada uno de los niveles educativos correspondientes.

Para el caso de las instituciones de asistencia o beneficencia privada, se precisa que el documento que acredite sus actividades asistenciales, conforme a lo señalado en el primer y segundo párrafo de la citada regla, podrá ser emitido por la autoridad que haya autorizado su constitución bajo dicha figura jurídica.

Por otro lado, y al igual que en la RMF 2025, la referida regla establece los mismos requisitos de validez de los convenios de apoyo económico a otras donatarias.

Por lo que toca a la regla 3.10.1.8, se señala que la solicitud de autorización de actividades adicionales o cambio de actividad preponderante, debe presentarse durante el mismo ejercicio fiscal en el que la organización civil autorizada para recibir donativos deducibles realice dichas actividades, por lo que, en caso de que no se obtenga la autorización adicional, se considerará que destina su patrimonio a fines distintos a los expresamente autorizados de acuerdo con lo establecido en el artículo 82, fracción IV de la Ley del ISR, en relación con la regla 3.10.1.2., tercer párrafo.

En el rubro de otorgamiento de becas (regla 3.10.1.9.), se adiciona, como requisito de cumplimiento, contar con la documentación que acredite las transferencias electrónicas respectivas.

En el último párrafo de la regla 3.10.1.12. sobre la Declaración Informativa para garantizar la transparencia del patrimonio, se establece que, tratándose de las donatarias que conforme al artículo Decimotercero del ”Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por lluvias severas y vientos fuertes durante el 24 de octubre de 2023”, publicado en el DOF el 30 de octubre de 2023, otorgaron donativos a los afectados para la reconstrucción o rehabilitación de su vivienda y hayan declarado que tienen donativos pendientes por destinar, el SAT procederá conforme a lo establecido en el artículo 82-Quáter, apartados A, fracción III y B de la Ley del ISR y podrá requerir a las donatarias autorizadas la presentación de la información que acredite el destino de los donativos.

En el caso de la solicitud de nueva autorización para recibir donativos deducibles, en caso de pérdida de vigencia, revocación o cancelación (regla 3.10.1.19), se adiciona el siguiente párrafo: Las organizaciones civiles o fideicomisos cuya autorización no fue renovada por haber suspendido sus actividades ante el RFC, podrán presentar la solicitud a que se refiere la presente regla, siempre que cumplan previamente con el Aviso de reanudación de actividades ante dicho registro y acrediten realizar las actividades por las cuales solicitan la autorización.

Por otra parte, a la regla 3.10.1.22., relativa a la información sobre el destino del patrimonio en caso de cancelación en el RFC por cambio de residencia fiscal, liquidación del activo o cese total de operaciones, se le adicionó el siguiente párrafo: El informe a que se refiere esta regla deberá presentarse conforme a la ficha de trámite 21/ISR “Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, contenida en el Anexo 2.

En la definición de cuotas de recuperación, en la regla 3,10,1,25., no hay modificación sobre su concepto, pero es de hacerse notar que se adicionó la referencia de la “resolución donde se actualiza su objeto social autorizado”.

En síntesis, el nuevo capítulo profundiza y endurece el cumplimiento, incorporando:

Mayor detalle en acreditación de actividades.

Controles operativos más estrictos.

Claridad en consecuencias fiscales.

En términos prácticos, las nuevas disposiciones incrementan el nivel de riesgo por incumplimiento y exige mayor profesionalización administrativa y documental de las donatarias.