OSC recibieron actualización legal y fiscal en el Foro Cemefi

Con funcionarios del SAT, UIF, y la Secretaría de Bienestar

El segundo Foro Cemefi de este año se llevó a cabo el 23 de febrero de forma híbrida, en Casa Cemefi, en la Ciudad de México, y en línea, y tuvo por tema Actualización Legal y Fiscal para las OSC.

Wendy Karina Cruz Galicia, Administradora de Normatividad en Impuestos Internos del SAT; platicó a las organizaciones de la sociedad civil la importancia de realizar en tiempo y forma la Declaración Anual de Actividades, pues es indispensable para conservar el estatus de donataria autorizada. Para hacerlo, subrayó que deben usar el formato 21, no otro. De cumplir con la obligación de informar pero hacerlo de forma incorrecta, también es causal de pérdida de la autorización.

Asimismo, recordó que es indispensable expedir y solicitar comprobantes fiscales conforme a los artículos 29 y 29ª del Código Fiscal de la Federación; lo anterior aplica a todas las operaciones que realicen; pues todas deben estar amparadas por un CFDI.

Muy importante también es poner a disposición del público en general toda la información relativa a la transparencia del patrimonio, informar sobre el uso y destino de los donativos recibidos, así como realizar el informe de actividades destinadas a influir en la legislación; correspondiente al ejercicio fiscal anterior.

Recordó que el SAT cuenta con una plataforma especial para que las donatarias autorizadas puedan cumplir con sus obligaciones.

De igual forma, subrayó que las organizaciones están obligadas a informar a la autoridad fiscal sobre cualquier cambio sobre su situación fiscal (domicilio, denominación o razón social, extinción, liquidación, etc.); la modificación a sus estatutos y la actualización del documento que acredite sus actividades.

También exhortó a las donatarias a destinar su patrimonio, donativos y rendimientos única y exclusivamente a los fines propios del objeto social autorizado. Y cuando se trate de donativos en especie, las organizaciones deben llevar el control de los mismos de igual forma que si fueran donativos económicos: deben identificar los donantes, los bienes recibidos y los entregados; y en su caso, los bienes destruidos; así como llevar el control de las cuotas de recuperación que obtengan por los servicios prestados.

Otra obligación que las donatarias deben tener presente, es el informar a la autoridad sobre lo donativos recibidos en efectivo – en moneda nacional o extranjera-; así como piezas de oro y plata cuyo monto sea superior a los cien mil pesos. Esta obligación deberá cumplirse a más tardar el día 17 del mes inmediato posterior a la fecha en la que se recibió el donativo. Aclaró que esta es una nueva disposición del SAT que no debe confundirse con las obligaciones de la Ley Antilavado.

También deberán de informar el día 17 de cada mes las operaciones que hubieren celebrado con partes relacionadas el mes anterior.

Y sobre el buzón tributario, comentó que es el canal para enviar la contabilidad electrónica, que consiste en el catálogo de cuentas, la entrega mensual de la balanza de comprobación, la entrega de pólizas y auxiliares (en caso de requerirse).

Otra obligación es la de presentar el aviso de actualización de socios, accionistas o asociados que formen parte de la estructura de la organización y que ostente dicho carácter; dentro de los 30 días hábiles siguientes al día en el que se llevó a cabo la incorporación.

También presentó una lista de las causales de revocación de la autorización para recibir donativos deducibles. Destacó que las donatarias que deseen apoyar o donar a otra donataria pueden hacerlo, siempre y cuando soliciten al SAT la actividad adicional de apoyo económico a otras donatarias; y advirtió que si la organización hubiere estado en la lista de EFOS o factureras, dicha autorización será revocada; conforme al “Inciso H” de las actividades del Anexo 14.

Recordó que en 2021 hubo una modificación importante, la cual significa que las donatarias ya no podrán tener más del 50% de sus ingresos por conceptos diversos a sus fines u objeto social. Lo anterior conforme al artículo 80 de la Ley del ISR. En este sentido, recalcó que las organizaciones deben de revisar muy bien las implicaciones que tienen dichas modificaciones en las cuotas de recuperación.

Ante cualquier eventualidad, señaló que el buzón tributario será la vía de comunicación entre el SAT y las donatarias.

Posteriormente, Hiram González Maya, encargado del Registro Federal de OSC, en la Secretaría de Bienestar, subrayó que todos los trámites ante el Registro Federal de las OSC son gratuitos y no necesitan gestores.

Aclaró a las organizaciones que tras la extinción del Indesol, las normas sustantivas que rigen la operación del Registro siguen iguales. Asimismo, las atribuciones que tenía el Indesol ahora las tiene la Dirección General para el Bienestar y la Cohesión Social de la Secretaría del Bienestar.

Invitó a las organizaciones a cumplir puntualmente con su obligación de presentar el Informe Anual de Actividades para mantenerse como “Activas” en el Registro. Recordó que la condición de “Activas” son para aquellas que han cumplido con los 3 últimos informes; la “Activa condicionada”, para las que han cumplido solo con 2 y la “Inactiva” la que ha incumplido con 2 o más informes o bien, la que ha permanecido por más de un año como “Activa condicionada”.

Informó sobre unas reformas al Código Civil para el DF y la Ley de Notariado para el Distrito Federal (emitidas en agosto de 2021) con las cuales ya tienen carácter legal las Asambleas de OSC realizadas por videoconferencias. Al respecto, dio a conocer que gracias a un convenio que la Segob firmó recientemente con el Colegio de Notarios, próximamente las OSC podrán beneficiarse cuando requieran de servicios notariales. Lo anterior, como parte de las actividades de la Comisión de Fomento a las OSC.

Anunció que las oficinas del Registro Federal de OSC brindan atención remota a las organizaciones que tengan dudas sobre sus obligaciones. Pueden escribir a la dirección de correo registrofederalosc@bienestar.gob.mx y solicitar una cita por zoom.

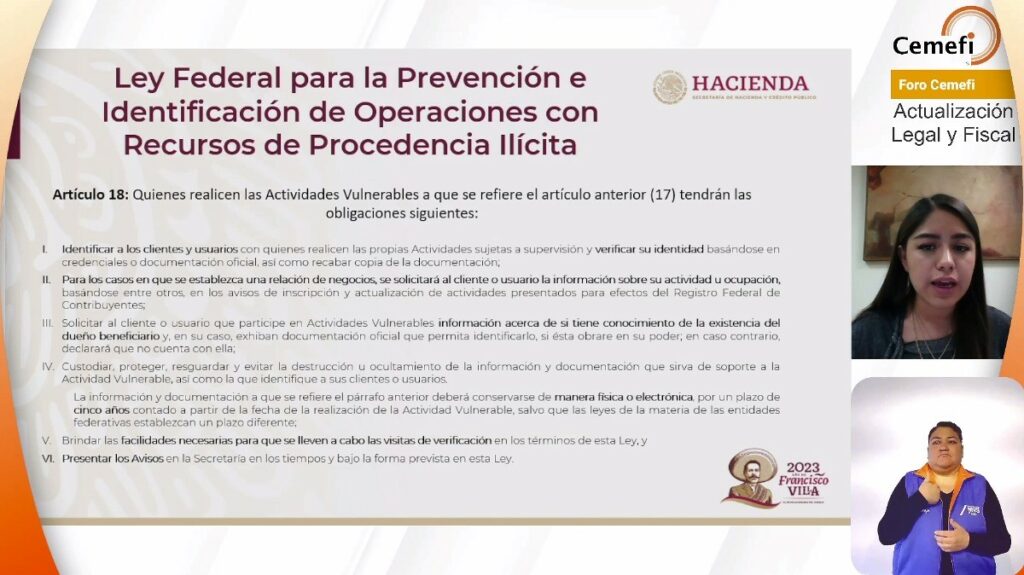

Por último, de la parte de la Unidad de Inteligencia Financiera (UIF) estuvieron Diana Piñón Jiménez, Subdirectora de Análisis Táctico y Montserrat Gutiérrez; quienes explicaron las obligaciones establecidas en el artículo 18 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.