Cartelera de convocatorias para organizaciones de la sociedad civil

Compartir:

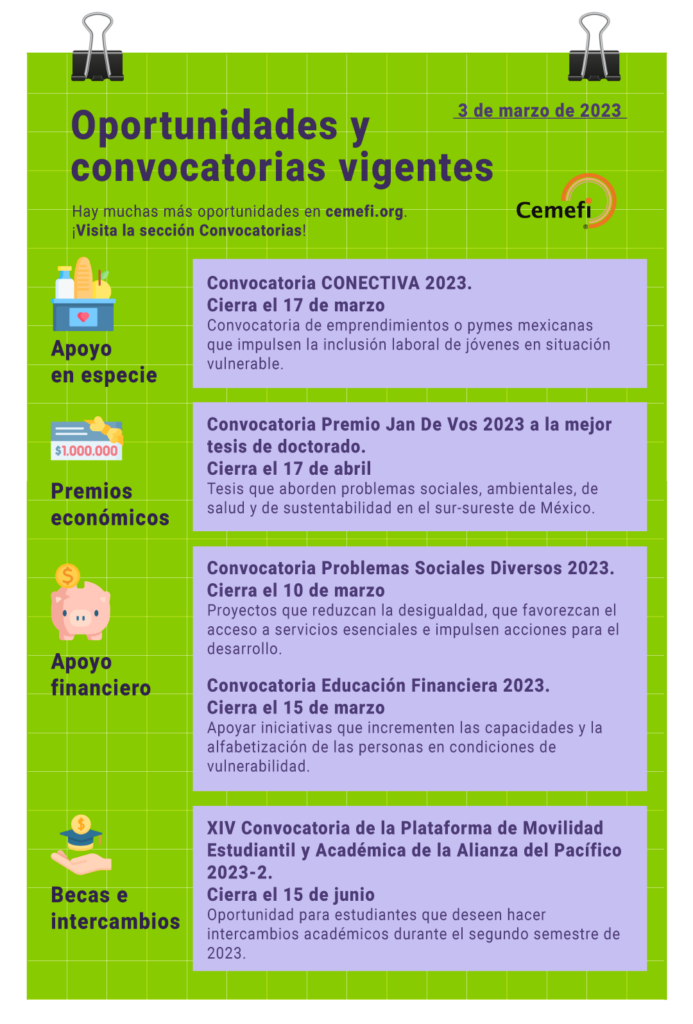

Últimas convocatorias publicadas, del 27 de febrero al 3 de marzo

Conoce las últimas oportunidades que se han publicado en la sección Convocatorias del portal de Cemefi

Apoyo financiero para proyectos sociales; oportunidades para organizaciones de la sociedad civil (OSC) y emprendedores sociales. Consúltalas en el siguiente enlace.

Consulta la cartelera de convocatorias para las OSC

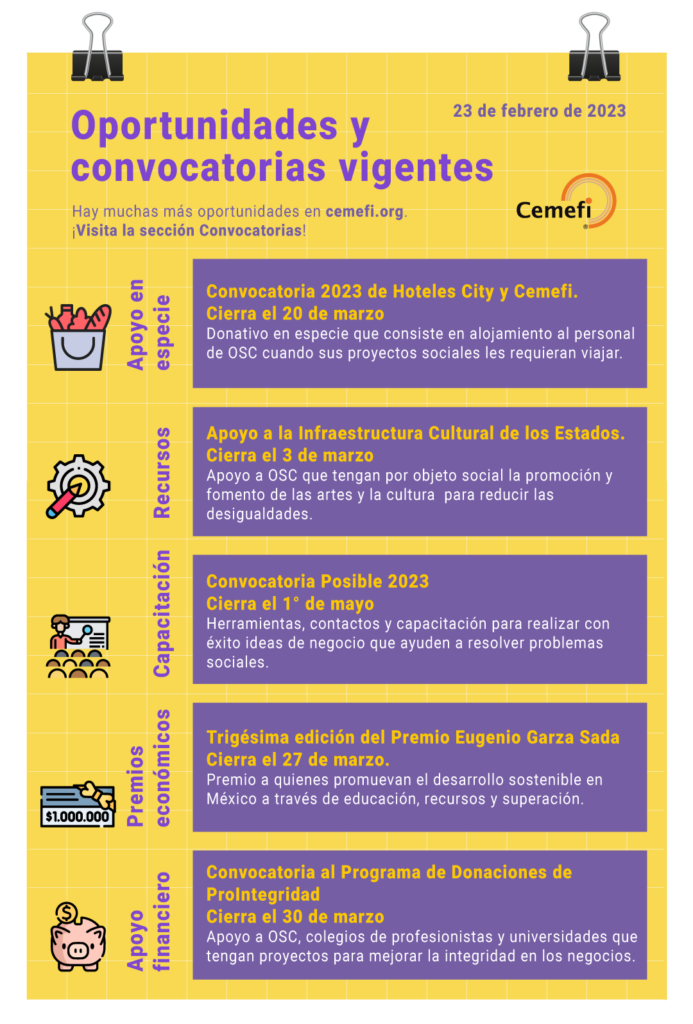

Compartir:

Conoce las últimas oportunidades que se han publicado en la sección Convocatorias del portal de Cemefi

Donativos en especie, premios económicos, apoyo financiero para proyectos sociales; oportunidades para organizaciones de la sociedad civil (OSC) y emprendedores sociales. Consúltalas en el siguiente enlace.

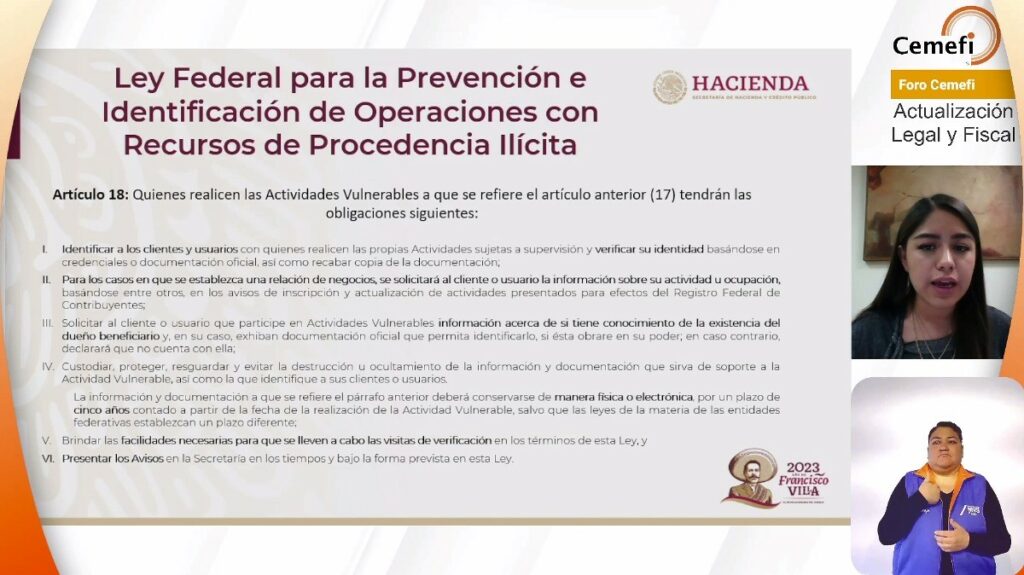

OSC recibieron actualización legal y fiscal en el Foro Cemefi

Compartir:

Con funcionarios del SAT, UIF, y la Secretaría de Bienestar

El segundo Foro Cemefi de este año se llevó a cabo el 23 de febrero de forma híbrida, en Casa Cemefi, en la Ciudad de México, y en línea, y tuvo por tema Actualización Legal y Fiscal para las OSC.

Asistentes al Segundo Foro 2023 en Casa Cemefi.

Wendy Karina Cruz Galicia, Administradora de Normatividad en Impuestos Internos del SAT; platicó a las organizaciones de la sociedad civil la importancia de realizar en tiempo y forma la Declaración Anual de Actividades, pues es indispensable para conservar el estatus de donataria autorizada. Para hacerlo, subrayó que deben usar el formato 21, no otro. De cumplir con la obligación de informar pero hacerlo de forma incorrecta, también es causal de pérdida de la autorización.

Asimismo, recordó que es indispensable expedir y solicitar comprobantes fiscales conforme a los artículos 29 y 29ª del Código Fiscal de la Federación; lo anterior aplica a todas las operaciones que realicen; pues todas deben estar amparadas por un CFDI.

Muy importante también es poner a disposición del público en general toda la información relativa a la transparencia del patrimonio, informar sobre el uso y destino de los donativos recibidos, así como realizar el informe de actividades destinadas a influir en la legislación; correspondiente al ejercicio fiscal anterior.

Recordó que el SAT cuenta con una plataforma especial para que las donatarias autorizadas puedan cumplir con sus obligaciones.

De igual forma, subrayó que las organizaciones están obligadas a informar a la autoridad fiscal sobre cualquier cambio sobre su situación fiscal (domicilio, denominación o razón social, extinción, liquidación, etc.); la modificación a sus estatutos y la actualización del documento que acredite sus actividades.

También exhortó a las donatarias a destinar su patrimonio, donativos y rendimientos única y exclusivamente a los fines propios del objeto social autorizado. Y cuando se trate de donativos en especie, las organizaciones deben llevar el control de los mismos de igual forma que si fueran donativos económicos: deben identificar los donantes, los bienes recibidos y los entregados; y en su caso, los bienes destruidos; así como llevar el control de las cuotas de recuperación que obtengan por los servicios prestados.

Otra obligación que las donatarias deben tener presente, es el informar a la autoridad sobre lo donativos recibidos en efectivo – en moneda nacional o extranjera-; así como piezas de oro y plata cuyo monto sea superior a los cien mil pesos. Esta obligación deberá cumplirse a más tardar el día 17 del mes inmediato posterior a la fecha en la que se recibió el donativo. Aclaró que esta es una nueva disposición del SAT que no debe confundirse con las obligaciones de la Ley Antilavado.

También deberán de informar el día 17 de cada mes las operaciones que hubieren celebrado con partes relacionadas el mes anterior.

Hiram González Maya, del Registro Federal de OSC.

Y sobre el buzón tributario, comentó que es el canal para enviar la contabilidad electrónica, que consiste en el catálogo de cuentas, la entrega mensual de la balanza de comprobación, la entrega de pólizas y auxiliares (en caso de requerirse).

Otra obligación es la de presentar el aviso de actualización de socios, accionistas o asociados que formen parte de la estructura de la organización y que ostente dicho carácter; dentro de los 30 días hábiles siguientes al día en el que se llevó a cabo la incorporación.

También presentó una lista de las causales de revocación de la autorización para recibir donativos deducibles. Destacó que las donatarias que deseen apoyar o donar a otra donataria pueden hacerlo, siempre y cuando soliciten al SAT la actividad adicional de apoyo económico a otras donatarias; y advirtió que si la organización hubiere estado en la lista de EFOS o factureras, dicha autorización será revocada; conforme al “Inciso H” de las actividades del Anexo 14.

Recordó que en 2021 hubo una modificación importante, la cual significa que las donatarias ya no podrán tener más del 50% de sus ingresos por conceptos diversos a sus fines u objeto social. Lo anterior conforme al artículo 80 de la Ley del ISR. En este sentido, recalcó que las organizaciones deben de revisar muy bien las implicaciones que tienen dichas modificaciones en las cuotas de recuperación.

Ante cualquier eventualidad, señaló que el buzón tributario será la vía de comunicación entre el SAT y las donatarias.

Posteriormente, Hiram González Maya, encargado del Registro Federal de OSC, en la Secretaría de Bienestar, subrayó que todos los trámites ante el Registro Federal de las OSC son gratuitos y no necesitan gestores.

Aclaró a las organizaciones que tras la extinción del Indesol, las normas sustantivas que rigen la operación del Registro siguen iguales. Asimismo, las atribuciones que tenía el Indesol ahora las tiene la Dirección General para el Bienestar y la Cohesión Social de la Secretaría del Bienestar.

Invitó a las organizaciones a cumplir puntualmente con su obligación de presentar el Informe Anual de Actividades para mantenerse como “Activas” en el Registro. Recordó que la condición de “Activas” son para aquellas que han cumplido con los 3 últimos informes; la “Activa condicionada”, para las que han cumplido solo con 2 y la “Inactiva” la que ha incumplido con 2 o más informes o bien, la que ha permanecido por más de un año como “Activa condicionada”.

Informó sobre unas reformas al Código Civil para el DF y la Ley de Notariado para el Distrito Federal (emitidas en agosto de 2021) con las cuales ya tienen carácter legal las Asambleas de OSC realizadas por videoconferencias. Al respecto, dio a conocer que gracias a un convenio que la Segob firmó recientemente con el Colegio de Notarios, próximamente las OSC podrán beneficiarse cuando requieran de servicios notariales. Lo anterior, como parte de las actividades de la Comisión de Fomento a las OSC.

Anunció que las oficinas del Registro Federal de OSC brindan atención remota a las organizaciones que tengan dudas sobre sus obligaciones. Pueden escribir a la dirección de correo registrofederalosc@bienestar.gob.mx y solicitar una cita por zoom.

Por último, de la parte de la Unidad de Inteligencia Financiera (UIF) estuvieron Diana Piñón Jiménez, Subdirectora de Análisis Táctico y Montserrat Gutiérrez; quienes explicaron las obligaciones establecidas en el artículo 18 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

Video Foro Cemefi: Actualización Legal y Fiscal

Está abierta la Convocatoria 2023 de Hoteles City y Cemefi

Compartir:

Dirigida a OSC que cuenten con la Acreditación en Institucionalidad y Transparencia

Hoteles City y Cemefi convocan a organizaciones de la sociedad civil, miembros de la Comunidad Colaborativa Cemefi que cuenten con el Nivel Óptimo de la Acreditación en Institucionalidad y Transparencia (AIT) vigente, a que postulen para obtener un donativo en especie, que consiste en alojamiento al personal de OSC cuando por motivos de trabajo tengan que trasladarse a una ciudad donde la cadena hotelera está presente; que es prácticamente en todo el país. El donativo en especie se otorgará a OSC que tengan proyectos relacionados con los rubros que a continuación se indican.

SOBRE HOTELES CITY Hoteles City es una Empresa Socialmente Responsable que enfoca sus esfuerzos en tres pilares estratégicos: conservación del medio ambiente, generación de valor económico, y contribución social; con el objetivo es ser un catalizador de impactos positivos en cada una de las comunidades donde opera. Conoce más de Hoteles City en https://www.cityexpress.com/

BASES DE PARTICIPACIÓN

REQUISITOS:

La organización debe ser miembro de la Comunidad Colaborativa Cemefi, al corriente en sus cuotas Contar con la Acreditación en Institucionalidad y Transparencia (AIT) en el Nivel Óptimo vigente Presentar un proyecto alineado al objeto social de la institución, autorizado por el Servicio de Administración Tributaria (SAT) Sólo se acepta un proyecto o iniciativa por institución La fecha límite para postular es el 20 de marzo de 2023

El proyecto o iniciativa a postular debe considerar acciones que impacten en uno o más de los siguientes rubros: • Cuidado y conservación del medio ambiente:

Capacitación y concientización ambiental Reducción mitigación y compensación de emisiones de CO2 Acceso a agua potable, manejo eficiente y saneamiento de este recurso. Protección de océanos y biodiversidad marina Gestión de residuos y economía circular

• Contribución al bienestar de la sociedad:

Acceso a vivienda y servicios básicos Preservación de la cultura local y patrimonio natural Programa que brinde Ayuda Alimentaria Programa de Turismo Responsable

PROCEDIMIENTO:

La organización postulante deberá llenar el siguiente formulario, haz clic en el enlace. La selección de los proyectos o iniciativas estarán a cargo del Comité de Sostenibilidad de Hoteles City Hoteles City se comunicará directamente con la institución para informar sobre la selección de los proyectos e iniciativas. La fecha límite para dar a conocer los resultados de la selección será el 27 de marzo de 2023. El donativo en especie podrá utilizarse a partir de la firma del convenio con un periodo aplicable del 01 de abril de 2023 al 28 de diciembre de 2023.

BENEFICIOS:

La presente Convocatoria es única y exclusivamente para donativo de noches de hospedaje en Hoteles City en habitación sencilla o doble en cualquiera de los hoteles de las marcas City Express Plus, City Express, y City Express Junior en la República Mexicana (excepto Guerrero y Morelos). Dependiendo de la zona y marca, se brinda el desayuno en cortesía Puedes consultar la lista de los hoteles en https://www.cityexpress.com/ Cualquier consumo o servicio adicional en las instalaciones correrán a cargo de los huéspedes

INFORMACIÓN GENERAL IMPORTANTE:

Las instituciones seleccionadas deberán enviar a Hoteles City los documentos que se le solicitarán para su registro como destinatarias del donativo en especie-noches, escaneados al correo: mdelacruz@hotelescity.com de María Heidy de la Cruz, Gerente de Sostenibilidad Corporativa de Hoteles City:

• Acta Constitutiva • Constancia de Situación Fiscal actualizada • Identificación Oficial del Representante Legal • Comprobante de Domicilio

La OSC debe hacer entrega de un informe final de resultados, derivado del donativo de noches de hospedaje otorgados por Hoteles City, teniendo como fecha límite para enviarlo el 13 de enero del 2024

Cualquier duda, favor de enviar correo a mdelacruz@hotelescity.com a nombre de María Heidy de la Cruz, Gerente de Sostenibilidad Corporativa de Hoteles City.

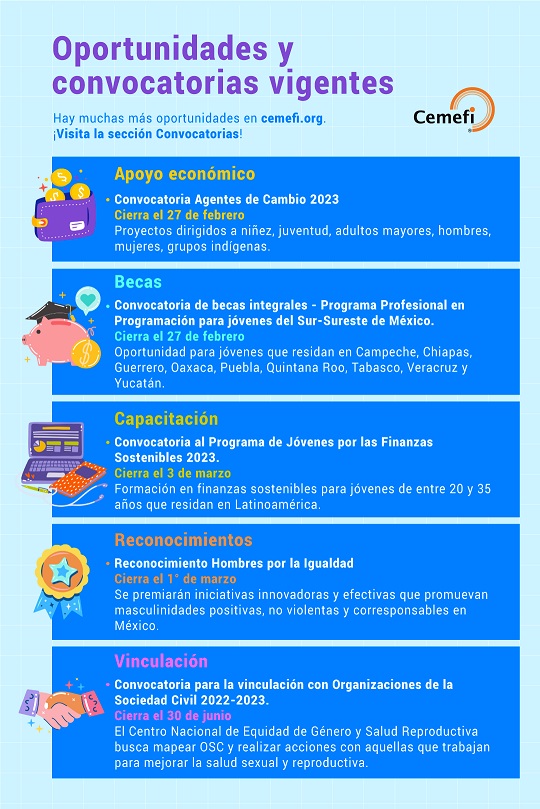

Cartelera de convocatorias vigentes en 2023

Compartir:

Apoyo económico, becas, capacitación y vinculación

Conoce las oportunidades de reciente publicación en la sección Convocatorias de este portal. Visítala y encuentra más de 20 opciones de apoyo para tu organización.

Conoce las publicaciones más recientes a través de la cartelera de convocatorias.

Prórroga para presentar Informe Anual de Actividades 2022

Febrero 2, 2023.

El nuevo plazo para cumplir con esta obligación es el 28 de febrero

Mediante el comunicado No 01/2023, fechado el 1° de febrero de 2023, la Comisión de Fomento de las Actividades de las Organizaciones de la Sociedad Civil anunció la prórroga para las organizaciones de la sociedad civil (OSC) que cuentan con CLUNI para la presentación del Informe Anual de Actividades 2022-2023; de acuerdo al siguiente razonamiento:

“…considerando que el Registro Federal de las OSC ha dado seguimiento puntual a cada uno de las dudas e inquietudes sobre la presentación del Informe Anual de Actividades de las OSC 2022 en el Sistema de Información del Registro Federal de las Organizaciones de la Sociedad Civil (SIRFOSC), a través del cual las organizaciones presentan su Informe de Actividades ante esta Comisión; también, se ha escuchado a las organizaciones sobre la preocupación y dificultad para renovar sus órganos de gobierno y representación legal, inclusive por la falta de alguno de sus integrantes, por la falta de vigencia de la firma electrónica de la representación legal ante el SAT y por los retrasos en los servicios notariales y registrales que se encuentran en proceso de regularizar sus actividades, así como por las secuelas ocasionadas por el virus SARS-CoV2 (COVID-19) que han dificultado la movilidad de las organizaciones, afectando con ello el cumplimiento en tiempo y forma de esta obligación. A tales razones, la Comisión ha considerado pertinente ampliar el plazo de entrega del Informe Anual de Actividades 2022 para ser clasificado en tiempo, hasta el 28 de febrero de 2023,…” .

Puedes consultar el comunicado No 01/2023 en la siguiente liga, aquí.

El nuevo plazo para presentar el Informe Anual de Actividades es el 28 de febrero.

Respalda correctamente los ingresos que obtienes del público en general

Compartir:

Si las operaciones con el público en general son donativos o cuotas de recuperación, habrá que diferenciarlo en el CFDI y agregar en su caso, la información requerida por el SAT.

Enero 31, 2023.

Para efectos del CFDI (recibo de donativo) o del CFDI (factura por cuotas de recuperación) donde constan operaciones realizadas con el público en general, las donatarias podrán enviar al SAT o al proveedor de certificación de CFDI, a más tardar dentro de las 24 horas siguientes al cierre de las operaciones realizadas de manera diaria, semanal, mensual o bimestral, utilizando para ello la clave genérica en el RFC a que se refiere la regla 2.7.1.23.

Estos comprobantes tienen su origen cuando los usuarios adquirentes (público en general) de los bienes o de los servicios que ofrecen las donatarias y los donantes, no solicitan su comprobante de las operaciones realizadas con estas organizaciones. Por otra parte, la donataria no estará obligada a expedir los CFDI, según el caso; por operaciones cuyo importe sea inferior a $100.00 (cien pesos 00/100 M.N.).

Dichos comprobantes (Recibo de donativo y factura) se deberán expedir integrando el valor total de los actos o actividades realizados, la cantidad, la clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen y cuando así proceda; el número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

De manera general, los CFDI de operaciones con el público en general podrán expedirse en alguna de las formas siguientes:

I.Comprobantes impresos en original y copia, debiendo contener impreso el número de folio en forma consecutiva previamente a su utilización. La copia se entregará al interesado y los originales se conservarán por el contribuyente que los expide.

II.Comprobantes consistentes en copia de la parte de los registros de auditoría de sus máquinas registradoras, en la que aparezca el importe de las operaciones de que se trate y siempre que los registros de auditoría contengan el orden consecutivo de operaciones y el resumen total de las ventas diarias, revisado y firmado por el auditor interno de la empresa o por el contribuyente.

III.Comprobantes emitidos por los equipos de registro de operaciones con el público en general, siempre que cumplan con los requisitos siguientes:

a) Contar con sistemas de registro contable electrónico que permitan identificar en forma expresa el valor total de las operaciones celebradas cada día con el público en general, así como el monto de los impuestos trasladados en dichas operaciones.

b) Que los equipos para el registro de las operaciones con el público en general cumplan con los siguientes requisitos:

1. Contar con un dispositivo que acumule el valor de las operaciones celebradas durante el día, así como el monto de los impuestos trasladados en dichas operaciones.

2. Contar con un acceso que permita a las autoridades fiscales consultar la información contenida en el dispositivo mencionado.

3. Contar con la capacidad de emitir comprobantes que reúnan los requisitos a que se refiere el inciso a) de la presente fracción.

4. Contar con la capacidad de efectuar en forma automática, al final del día, el registro contable en las cuentas y subcuentas afectadas por cada operación, y de emitir un reporte global diario.

Para más detalle, consulta la Regla 2.7.1.2.3 en el siguiente enlace.

Ya sea por donativo o por cuotas de recuperación, si las donatarias obtienen ingresos del público en general, habrá que diferenciarlo en el CFDI.

Donatarias deben cumplir con la Norma Oficial Mexicana 035-STPS-2018

Esta obligación de carácter laboral busca promover un entorno organizacional favorable en los centros de trabajo

Enero 24, 2023.

El objetivo de la Norma Oficial Mexicana (035) es establecer los elementos para identificar, analizar y prevenir los factores de riesgo psicosocial, así como promover un entorno organizacional favorable en los centros de trabajo que operan en todo el territorio nacional.

Las organizaciones de la sociedad civil deberán cumplir con la Norma conforme al número de colaboradores con los que cuenten:

a) Para organizaciones en los que laboren hasta quince trabajadores deberán cumplir con lo dispuesto por los numerales 5.1, 5.4, 5.5, 5.7, 8.1 y 8.2 de la Norma 035; b) Para organizaciones en los que laboren entre dieciséis y cincuenta trabajadores deberán cumplir con los numerales 5.1, 5.2, del 5.4 al 5.8, 7.1, inciso a), 7.2, del 7.4 al 7.9, y el Capítulo 8 de esta Norma, y c) Para organizaciones en los que laboren más de 50 trabajadores deberán cumplir con los numerales 5.1, del 5.3 al 5.8, 7.1, inciso b), del 7.2 al 7.9 y el Capítulo 8 de dicha Norma.

Descarga la guía sobre esta obligación, aquí. Revisa los numerales de esta NOM-035 publicada en el Diario Oficial de la Federación y conoce cuáles te corresponde aplicar, según el tamaño de la donataria, en este enlace.

La NOM 035 busca promover entornos favorables en los centros de trabajo.

OSC con CLUNI deben presentar su Informe Anual de Actividades a más tardar el 31 de enero

Es obligatorio, hayan o no recibido apoyos o estímulos públicos durante 2022

Enero 24, 2023.

Todas las Organizaciones de la Sociedad Civil que estuvieron inscritas en el Registro Federal de las OSC hasta el 31 de diciembre de 2022, deberán presentar su Informe Anual de Actividades a más tardar el 31 de enero del año en curso, hayan o no recibido apoyos o estímulos públicos del gobierno, hayan tenido o no actividades, e independientemente de su estatus (Activas, Activas Condicionadas o Inactivas).

El informe anual está integrado de 4 secciones:

Sección 1, si la organización no recibió apoyo público durante el año que informa, indica los motivos por los cuales no logró obtenerlos.

La sección 1A y 1A.1, deberán ser llenadas por la organización en relación con los apoyos o estímulos que haya recibido del gobierno federal, estatal o municipal, tantas veces como apoyos o estímulos se hayan recibido durante el año que informa.

La sección 2 que corresponde a la trayectoria histórica, impacto social, incidencia y vínculos de la organización; estará precargada (siempre y cuando haya presentado los informes previos) y sólo deberá actualizarse con lo del año que informa.

La sección 3 (situación actual) hace referencia a la situación administrativa, financiera y contable de la organización durante el año que se informa.

Por último, la sección 4 (ODS) corresponde a la alineación de las actividades de la organización, con los Objetivos de Desarrollo Sostenible (ODS) en el marco de la agenda 2030.

Consulta la siguiente presentación denominada: “Informe Anual de Actividades de las OSC 2022 y su importancia” publicada el 10 de enero de 2023 por la Secretaría de Bienestar, aquí. Para mayor información consulta este vínculo,

Lista de “prácticas indebidas” que las donatarias deben evitar

Compartir:

El SAT hace un llamado a las donatarias para no llevar a cabo estas acciones

Enero 24, 2023

El 10 de enero de 2023 se publicó en el Diario Oficial de la Federación la modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2022 que contiene los criterios no vinculativos que emite el SAT.

Los criterios no vinculativos son aquellas prácticas observadas por la autoridad como indebidas y que se enlistan con la finalidad de desincentivar su realización.

Se considera una práctica indebida que una donataria autorizada:

Modifique sus estatutos o el contrato de fideicomiso, para obtener financiamiento de recursos para actividades distintas a las señalas en su objeto autorizado.

No actualice sus cláusulas de patrimonio y liquidación conforme a la reforma de la LISR, vigente en el año 2021.

Reforme sus estatutos a efecto de transformarse en una persona moral con naturaleza jurídica mercantil.

Y en el caso de los donantes, se considera una práctica indebida deducir dos veces los donativos en especie que otorgan. En otras palabras, deducir las mercancías deterioradas o que perdieron su valor (por inventario) y además, donarlas a una donataria autorizada solicitando por este un recibo deducible por el valor de los objetos.

El aspecto relevante de este criterio es que ya está previsto en el artículo 38 del Reglamento de la Ley del ISR para fortalecer su difusión, importancia y consecuencia sancionadora.

A continuación se presentan los textos de los criterios a modo de que las donatarias puedan hacer su propia interpretación.

La modificación al criterio no vinculativo 45/ISR/NV de la siguiente forma:

Anterior

Actual

45/ISR/NV Donataria Autorizada. Modificación de los estatutos sociales o del contrato de fideicomiso. El artículo 82, fracción I de la Ley del ISR dispone que, para ser consideradas como instituciones autorizadas para recibir donativos deducibles, las personas morales con fines no lucrativos deberán realizar como actividad exclusivamente la que fue autorizada para recibir donativos deducibles. El mismo artículo 82, en su fracción IV señala que las personas morales con fines no lucrativos deberán destinar sus activos exclusivamente a los fines propios de su objeto social, no pudiendo otorgar beneficios sobre el remanente distribuible a ninguna persona física ni a ninguno de sus integrantes personas físicas o morales, salvo que se trate, en este último caso, de alguna de las personas morales o fideicomisos autorizados para recibir donativos deducibles de impuestos o se trate de la remuneración de servicios efectivamente recibidos. Asimismo, el propio artículo 82, en su fracción V determina que las personas morales con fines no lucrativos al momento de su liquidación o cambio de residencia para efectos fiscales, deberán destinar la totalidad de su patrimonio a otras entidades autorizadas para recibir donativos deducibles. Por lo anterior, se considera que se realiza una práctica fiscal indebida cuando las organizaciones civiles o fideicomisos que cuentan con autorización para recibir donativos deducibles, modifiquen los estatutos sociales o el contrato de fideicomiso respectivo, posterior al otorgamiento de la autorización para recibir donativos deducibles, con el fin de: I. Incluir actividades no relacionadas con su objeto social autorizado o actividades que persigan fines económicos, que se contrapongan a las disposiciones fiscales aplicables a las instituciones autorizadas para recibir donativos deducibles. II. Incluir actos que impliquen la transmisión de su patrimonio a entidades no autorizadas para recibir donativos deducibles. III. Destinar los recursos de la donataria para financiar actividades distintas al objeto social autorizado. IV. Asesorar, aconsejar, prestar servicios o participar en la realización o implementación de las practicas anteriores.

45/ISR/NV Donataria Autorizada. Modificación de los estatutos sociales o del contrato de fideicomiso. El artículo 82, fracción I de la Ley del ISR dispone que, para ser consideradas como instituciones autorizadas para recibir donativos deducibles, las personas morales con fines no lucrativos deberán realizar como actividad exclusivamente la que fue autorizada para recibir donativos deducibles. Por su parte, el mismo artículo 82, en su fracción IV señala que las personas morales con fines no lucrativos deberán destinar sus activos exclusivamente a los fines propios de su objeto social, por el cual hayan sido autorizadas para recibir donativos deducibles del impuesto sobre la renta, no pudiendo otorgar beneficios sobre el remanente distribuible a ninguna persona física ni a ninguno de sus integrantes personas físicas o morales, salvo que se trate, en este último caso, de alguna de las personas morales o fideicomisos autorizados para recibir donativos deducibles de impuestos o se trate de la remuneración de servicios efectivamente recibidos. Asimismo, en su fracción V el citado artículo determina que las personas morales con fines no lucrativos al momento de su liquidación o cambio de residencia para efectos fiscales, deberán destinar la totalidad de su patrimonio a otras entidades autorizadas para recibir donativos deducibles, lo cual también será aplicable en los supuestos de revocación, pérdida de vigencia o cancelación de la autorización, siempre que no se haya obtenido nuevamente o renovado la misma, dentro de los doce meses siguientes a la fecha en que ocurran dichos eventos. Además, el segundo párrafo del referido artículo 82, establece que los requisitos establecidos en sus fracciones IV y V deberán constar de manera expresa y con carácter de irrevocable en los estatutos sociales o contrato de fideicomiso respectivo de las personas morales autorizadas para recibir donativos deducibles. En ese tenor, de conformidad con el artículo 28 del Código Civil Federal, aplicable de manera supletoria de acuerdo al artículo 5 del Código Fiscal de la Federación, las personas morales se rigen por las leyes correspondientes, por su escritura constitutiva y por sus estatutos. Por lo anterior, se considera que se realiza una práctica fiscal indebida cuando las organizaciones civiles o fideicomisos que cuentan con autorización para recibir donativos deducibles: I. Modifiquen sus estatutos o el contrato de fideicomiso, a efecto de contemplar actividades no relacionadas con su objeto social autorizado o actividades que persigan fines económicos, que se contrapongan a las disposiciones fiscales aplicables. II. Modifiquen sus estatutos o el contrato de fideicomiso, a efecto de incluir actos que impliquen la transmisión de su patrimonio a personas físicas o a entidades no autorizadas para recibir donativos deducibles, o bien, para obtener financiamiento de recursos para actividades distintas a las señaladas en la fracción I del artículo 82 de la LISR. III. No actualicen sus cláusulas de patrimonio y liquidación conforme a lo establecido en la reforma a la Ley del Impuesto sobre la Renta, en vigor a partir del 1 de enero de 2021. IV. Reformen sus estatutos a efecto de transformarse en una persona moral con naturaleza jurídica mercantil. V. Asesoren, aconsejen, presten servicios o participen en la realización o implementación de las prácticas anteriores.

La inclusión del criterio no vinculativo 47/ISR/NV

47/ISR/NV Mercancía deteriorada o que perdió valor. El importe de la mercancía que se deduzca de los inventarios del contribuyente no constituye un donativo deducible. El artículo 25, primer párrafo, fracción II de la Ley del ISR, establece como deducción el costo de lo vendido, como aquella partida que puede restarse de los ingresos acumulables, con la finalidad de que se determine la base gravable. No obstante, el artículo 27, fracción XX, primer párrafo, de la Ley del ISR, indica que tratándose de aquellas mercancías, materias primas, productos semiterminados o terminados que hubieran sufrido deterioro por causas no imputables al contribuyente, podrán deducirse de los inventarios en el ejercicio en el que se actualice el supuesto de hecho, siempre que tratándose de bienes básicos para la subsistencia humana en materia de alimentación, vestido, vivienda o salud, antes de proceder a su destrucción, se ofrezcan en donación a las instituciones autorizadas para recibir donativos deducibles conforme a esta Ley, dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación, vestido, vivienda o salud de personas, sectores, comunidades o regiones, de escasos recursos, cumpliendo con los requisitos que para tales efectos establezca el Reglamento de la Ley del ISR. Asimismo, el artículo 27, fracción I de la Ley del ISR, considera como una deducción autorizada los donativos que se otorguen, entre otros, a las personas morales autorizadas para recibir donativos deducibles de dicho impuesto, en una cantidad que no exceda del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior a aquél en que se efectúe la donación. Ahora bien, el artículo 29-A, fracción V, inciso b) del Código Fiscal de la Federación dispone que cuando los comprobantes fiscales digitales amparen la donación de bienes que hayan sido deducidos previamente para los efectos del impuesto sobre la renta, deben indicar expresamente que el donativo no es deducible. En ese sentido, no puede entenderse que el artículo 27, fracción XX de la Ley del ISR, establece la posibilidad de efectuar una doble deducción, esto es, que pueda deducir de sus inventarios las mercancías deterioradas o que han perdido su valor y además puedan deducir la donación de éstas a las instituciones autorizadas para recibir donativos deducibles, dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación, vestido, vivienda o salud de personas, sectores, comunidades o regiones, de escasos recursos. Por lo anterior, se considera que se realiza una práctica fiscal indebida cuando: I. Los contribuyentes deduzcan las donaciones de las mercancías deterioradas o que han perdido su valor que entregaron a las instituciones autorizadas para recibir donativos deducibles, y que fueron deducidas de sus inventarios en términos del artículo 27, fracción XX de la Ley del ISR. II. Quien asesore, aconseje, preste servicios o participe en la realización o la implementación de cualquiera de las prácticas anteriores.

Donantes no pueden deducir dos veces los donativos en especie que otorgan a las donatarias.